Od 2021 roku zmiany w podatkach dochodowych: estoński CIT i opodatkowanie CIT spółek komandytowych

Rząd przyjął dwa projekty ustaw o podatkach dochodowych. Jeden z nich zakłada wprowadzenie od przyszłego roku estońskiego CIT, drugi to obszerny pakiet zmian, wprowadzający m.in. opodatkowanie CIT spółek komandytowych, zmiany w ryczałcie od przychodów ewidencjonowanych. Dowiedz się więcej o zmianach.

Przedstawiamy najważniejsze rozwiązania, jakie zakładają projekty ustaw podatkowych przyjęte przez Rząd na ostatnim posiedzeniu.

Estoński CIT od 2021 roku

Projekt ustawy o zmianie ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw zakłada wprowadzenie estońskiego CIT. Istotą rozwiązania będzie przesunięcie czasu poboru podatku na moment wypłaty zysków z przedsiębiorstwa.

Czytaj więcej na temat estońskiego CIT:

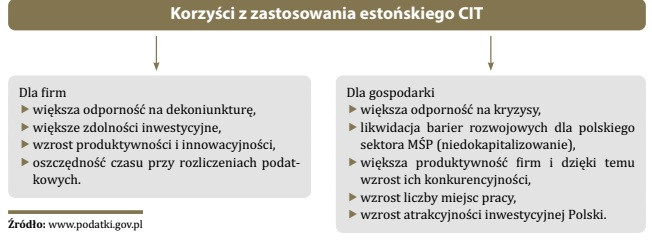

Zgodnie z rozwiązaniem, podatek zostanie nałożony na przedsiębiorstwo w momencie wypłaty zysku. Oznacza to, że środki, które zostaną w firmie będzie można przeznaczyć na inwestycje, co przełoży się na wzrost gospodarczy.

Jak skorzystać z tzw. estońskiego CIT?

- Z opodatkowania na nowych zasadach będzie mogła skorzystać spółka kapitałowa (z ograniczoną odpowiedzialnością lub akcyjna), w której udziałowcami (akcjonariuszami) są wyłączenie osoby fizyczne.

- Przychody przedsiębiorstwa nie będą mogły przekraczać rocznie 100 mln zł (dotyczy to ok. 97 proc. polskich firm).

- Warunkiem skorzystania z tzw. estońskiego CIT-u będzie zatrudnianie co najmniej 3 pracowników (na umowę o pracę) lub ponoszenie miesięcznych wydatków na wynagrodzenia z tytułu innych umów, w kwocie stanowiącej co najmniej trzykrotność przeciętnego miesięcznego wynagrodzenia (obciążonych PIT i ZUS).

Warunek ten nie musi być spełniony od razu. Dla podatników rozpoczynających działalność wystarczający jest wzrost zatrudnienia corocznie o co najmniej jednego zatrudnionego – począwszy od drugiego roku podatkowego – aż do osiągnięcia wymaganego poziomu 3 pracowników.

Łagodniejsze warunki przewidziano także dla małych podatników – w pierwszym roku podatkowym warunek będzie spełniony, jeżeli podatnik zatrudnia co najmniej 1 osobę w przeliczeniu na pełne etaty.

- Przedsiębiorca będzie mógł wybrać nowy system opodatkowania na 4 lata z możliwością przedłużenia na kolejne 4-letnie okresy. Przedłużenie będzie możliwe, jeśli w ostatnim, czwartym roku korzystania z tego systemu, przedsiębiorca wciąż będzie spełniał wymagane kryteria.

- Nowe rozwiązanie skierowane jest do przedsiębiorstw, które mają mniejsze możliwości pozyskiwania finansowania zewnętrznego (np. otrzymania kredytów bankowych), i w związku z tym brakuje im środków na inwestycje. Większe firmy mają szersze możliwości pozyskania finansowania, które nie są dostępne dla mniejszych przedsiębiorstw.

Drugi z przyjętych projektów to projekt ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych, ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne oraz niektórych innych ustaw.

Najważniejsze rozwiązania dotyczące ustawy o CIT

- Podwyższony zostanie limit przychodów z bieżącego roku podatkowego z 1,2 mln euro do 2 mln euro uprawniających do korzystania z obniżonej 9% stawki podatku CIT.

- Rozszerzony zostanie zakres szacowania wartości transakcji, co pomoże w uszczelnieniu sytemu podatkowego i przerzucaniu przez firmy dochodów do tzw. rajów podatkowych.

- Wprowadzone zostanie uszczelnienie dotyczące tzw. progu dokumentacyjnego w przypadku transakcji kontrolowanych z podmiotem mającym miejsce zamieszkania, siedzibę lub zarząd na terytorium lub w kraju stosującym szkodliwą konkurencję podatkową.

- Spółce komandytowej nadany zostanie status podatnika podatku dochodowego. Dzięki temu uszczelniony zostanie system podatkowy w odpowiedzi na tworzone przez podatników struktury optymalizacyjne z wykorzystaniem spółek komandytowych.

- Podatnicy, których przychody w roku poprzednim przekroczyły wyrażoną w złotych kwotę odpowiadającą równowartości 50 mln euro, będą musieli sporządzać i podawać do publicznej wiadomości informacje o realizowanej strategii podatkowej. Obowiązek taki będzie dotyczył również podatników działających w formie podatkowej grupy kapitałowej (PGK), niezależnie od wysokości osiąganych przez taką grupę przychodów.

Czytaj więcej o planowanych zmianach:

Najważniejsze rozwiązania dotyczące ustawy o PIT

- Wprowadzony zostanie limit odliczenia tzw. ulgi abolicyjnej do wysokości 1360 zł. Obecne stosowanie tzw. ulgi abolicyjnej nie realizuje polityki podatkowej, jeśli chodzi o eliminowanie podwójnego opodatkowania dochodów, a także nie zachęca do osiągania dochodów w Polsce.

- Ograniczenie ulgi abolicyjnej nie dotyczy dochodów osiąganych z tytułu pracy lub usług wykonywanych poza terytorium lądowym państw.

Najważniejsze rozwiązania dotyczące ustawy o ryczałcie

- Zwiększona zostanie atrakcyjność opodatkowania w formie ryczałtu od przychodów ewidencjonowanych poprzez podniesienie limitu przychodów – z 250 tys. euro do 2 mln euro – warunkującego wybór ryczałtu.

- Zlikwidowana zostanie większość przypadków, w których określona działalność wyłącza opodatkowanie ryczałtem od przychodów ewidencjonowanych.

- Zmniejszeniu ulegnie wysokość niektórych stawek ryczałtu.

Nowe rozwiązania mają wejść w życie z 1 stycznia 2021 r., z wyjątkiem niektórych przepisów, które zaczną obwiązywać w innych terminach. O przebiegu prac legislacyjnych będziemy na bieżąco informować w Portalu FK.

Źródło: www.premier.gov.pl

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip