zwolnienie z VAT

Treść faktur wystawianych w 2025 roku przez podatnika zwolnionego z VAT

Po przeczytaniu tekstu dowiesz się:

Jakie elementy powinna zawierać faktura VAT 2025 wystawiana przez podatnika zwolnionego z VAT.

Polecamy też:

Zmiany w fakturach 2025: jakie nowości wprowadziła procedura SME i jak je stosować w praktyce

Zmiany w VAT 2025: Dowiedz się, jak wpłyną na rozliczenia

Rozliczenie otrzymanej faktury korygującej obniżającej

Faktura korygująca in minus - wyjaśniamy, kiedy rozliczyć. Podcast

Zwolnienie z VAT przy sprzedaży wysyłkowej do UE – sprawdź obowiązki

Wewnątrzwspólnotowa sprzedaż towarów na odległość (WSTO) przy zwolnieniu z VAT wiąże się z ważnymi obowiązkami podatkowymi. Poznaj limity obrotów, zasady opodatkowania w kraju konsumpcji oraz korzyści z procedury OSS. Sprawdź, jak uniknąć błędów i sprawnie prowadzić rozliczenia VAT.

Po przeczytaniu tekstu dowiesz się:

- Czym jest wewnątrzwspólnotowa sprzedaż towarów na odległość (WSTO);

- Jakie limity obrotów obowiązują w przypadku WSTO, aby korzystać ze zwolnienia z VAT w Polsce;

- Na czym polega procedura szczególna OSS i jakie korzyści daje przedsiębiorcom prowadzącym sprzedaż wysyłkową do UE;

- Jakie są terminy składania deklaracji VIU-DO w ramach procedury OSS.

Polecamy też:

MF radzi jak zarejestrować się do procedur OSS oraz IOSS

MF o rozliczaniu VAT w ramach procedur OSS oraz IOSS

Jak rozliczać VAT w ramach procedur OSS i procedury importu IOSS

Świadczenie na rzecz osób prywatnych usług montażu okien w Niemczech a VAT

Przygotuj firmę na zmiany podatkowe 2025 – część 2.

Zapraszamy na drugą część szkolenia online dotyczącego zmian w podatkach na 2025 rok. Dowiesz się z niego, kto w 2025 roku może korzystać ze statusu małego podatnika w VAT i jakie daje to korzyści w rozliczaniu. W trakcie szkolenia poznasz praktyczne przykłady, nowe limity oraz sposoby na sprawne dostosowanie się do nowych przepisów. Przygotuj swoją firmę na nadchodzące zmiany i działaj pewnie w 2025 roku.

- Poznasz nowe zasady opodatkowania usług online i wydarzeń wirtualnych – dowiesz się, jak prawidłowo określić miejsce świadczenia usług, aby uniknąć błędów w rozliczeniach VAT.

- Zrozumiesz metodę kasową w praktyce – nauczysz się, jak dzięki niej zabezpieczyć firmę przed utratą płynności finansowej.

- Praktyczne wskazówki dotyczące rozliczeń VAT małych podatników – poznasz aktualne limity oraz przywileje, które ułatwią prowadzenie działalności w 2025 roku.

- Gotowość na zmiany w przepisach dotyczących procedury marży – zrozumiesz, jak nowe regulacje wpłyną na sprzedaż dzieł sztuki, przedmiotów kolekcjonerskich czy antyków.

- Unikanie kar i zaległości podatkowych – zdobędziesz wiedzę, jak prowadzić prawidłowe rozliczenia, minimalizując ryzyko sankcji finansowych.

- Praktyczne podejście do rozliczeń zagranicznych – dowiesz się, jak poprawnie rozliczać import usług, bilety na wydarzenia czy wynajem krótkoterminowy.

- Podniesienie kompetencji w rozliczeniach VAT – zyskasz pewność siebie w codziennej pracy i lepsze zrozumienie przepisów podatkowych.

Oglądaj:

Przygotuj firmę na zmiany podatkowe 2025 – część 1.

Polecamy też inne szkolenia online:

Biznesowe podsumowanie roku a fiskus – uniknij błędów i zadbaj o koszty

Jak bezpiecznie weryfikować kontrahentów? – sprawdzone procedury cz.1

Jak bezpiecznie weryfikować kontrahentów? – sprawdzone procedury cz. 2

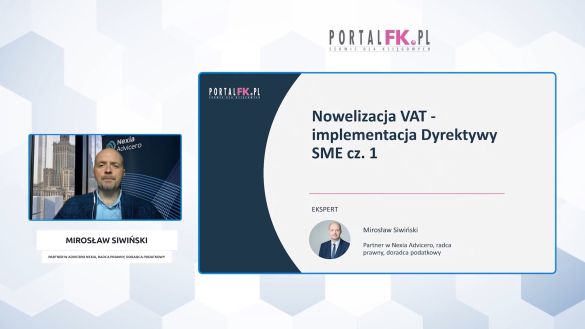

Nowelizacja ustawy o VAT 2025: Dyrektywa SME i jej wpływ na małe przedsiębiorstwa cz. 1

Nowelizacja ustawy o VAT 2025: Dyrektywa SME i jej wpływ na małe przedsiębiorstwa cz. 2

Przygotuj firmę na zmiany podatkowe 2025 – część 1.

Poznaj kluczowe zmiany w przepisach VAT w tym m.in.: nowe limity zwolnień podmiotowych, zmienione zasady określania miejsca świadczenia usług dla wydarzeń wirtualnych. Dowiedz się, jak uniknąć błędów w podatkach. Przygotuj się z nami na nowe obowiązki w 2025 roku, zyskaj pewność w działaniach i uniknij kar.

- Aktualna wiedza o przepisach VAT – dowiesz się, jak zmiany w prawie wpłyną na rozliczenia w 2025 roku.

- Praktyczne wskazówki – poznasz metody na uporządkowanie dokumentacji przed końcem roku.

- Bezpieczeństwo transakcji – nauczysz się weryfikować kontrahentów i unikać ryzyka kar za błędne faktury.

- Optymalizacja rozliczeń – zyskasz wiedzę, jak poprawnie stosować korekty i unikać błędów w fakturach.

- Oszczędność czasu i pieniędzy – unikniesz problemów związanych z błędami w dokumentacji, które mogą prowadzić do kar finansowych.

- Pewność w działaniach – wejdziesz w nowy rok z pełnym przygotowaniem do nowych obowiązków podatkowych.

Oglądaj szkolenie i wykorzystaj tę wiedzę w praktyce!

Oglądaj też:

Przygotuj firmę na zmiany podatkowe 2025 – część 2.

Biznesowe podsumowanie roku a fiskus – uniknij błędów i zadbaj o koszty

Jak bezpiecznie weryfikować kontrahentów? – sprawdzone procedury cz.1

Jak bezpiecznie weryfikować kontrahentów? – sprawdzone procedury cz. 2

Nowelizacja ustawy o VAT 2025: Dyrektywa SME i jej wpływ na małe przedsiębiorstwa cz. 1

Nowelizacja ustawy o VAT 2025: Dyrektywa SME i jej wpływ na małe przedsiębiorstwa cz. 2

Nowelizacja ustawy o VAT 2025: Dyrektywa SME i jej wpływ na małe przedsiębiorstwa cz. 1

Zdobądź wiedzę na temat nadchodzących zmian w ustawie o VAT, które wejdą w życie już od 1 stycznia 2025 roku. Dowiedz się, jak implementacja dyrektywy SME wpłynie na zwolnienia VAT dla małych przedsiębiorstw, zarówno w Polsce, jak i innych krajach UE. Oglądaj szkolenie online i zyskaj pewność, że rozliczana przez Ciebie firma będzie gotowa na nadchodzące zmiany.

Aktualna wiedza o zmianach w VAT: Poznasz najnowsze przepisy dotyczące zwolnień VAT dla małych przedsiębiorstw, które wejdą w życie od 2025 roku. Dowiesz się, jak przepisy wpłyną na Twoje rozliczenia VAT.

Przygotowanie do nowych regulacji: Dowiesz się, jak zmiany wprowadzone przez dyrektywę SME mogą wpłynąć na Twoją firmę, zarówno w Polsce, jak i innych krajach Unii Europejskiej.

Praktyczne porady od eksperta: Otrzymasz wskazówki od doświadczonego doradcy podatkowego, jak skutecznie wdrożyć nowe przepisy i uniknąć pułapek podatkowych.

Polecamy też:

Nowe zmiany w VAT i akcyzie na 2025 rok - co oznaczają dla podatników

- « pierwsza

- «

- 2

- 3

- 4

- 5

- 6

- »

- ostatnia »

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip