składka zdrowotna przedsiębiorcy

Zmiany w składce zdrowotnej dla przedsiębiorców od 2026 roku – czas na decyzję Prezydenta

W dniu 23 kwietnia 2025 r. Senat nie wniósł poprawek do ustawy obniżającej składkę zdrowotną dla przedsiębiorców od 2026 roku. Zmiana jest korzystna dla większości przedsiębiorców. Część przedsiębiorców zapłaci jednak wyższą składkę zdrowotną. Sprawdź, na czym polega dwuelementowa składka zdrowotna. Dowiedz się, których przedsiębiorców obejmą zmiany w składce zdrowotnej.

Za przyjęciem bez poprawek nowelizacji ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych oraz niektórych innych ustaw, obniżającej od 2026 roku składkę zdrowotną większości przedsiębiorcom, zagłosowało w środę 23 kwietnia 2025 r. 58 senatorów. Przeciwko obniżeniu składki zdrowotnej było 36, natomiast trójka wstrzymała się od głosowania. Ustawa zostanie teraz skierowana do podpisu Prezydenta. Nie wiadomo jeszcze jaką decyzję podejmie Prezydent.

Z komentarza eksperta Portalu FK dowiesz się:

- Jak prawidłowo ustalić dochód będący podstawą składki zdrowotnej przy podatku liniowym

- Na czym polega dwuelementowa składka zdrowotna i kogo obejmą nowe zasady

- Jakie zmiany w składce zdrowotnej czekają przedsiębiorców na karcie podatkowej od 2026 roku

- Czy składka zdrowotna pracowników etatowych pozostanie bez zmian

Obejrzyj szkolenia:

Roczne rozliczenie składki zdrowotnej. Etapy pracy – część 1.

Roczne rozliczenie składki zdrowotnej. Etapy pracy – część 2.

Roczne rozliczenie składki zdrowotnej. Etapy pracy – część 3.

Roczne rozliczenie składki zdrowotnej. Etapy pracy – część 4.

Przeczytaj także:

Podstawa składki zdrowotnej przy podatku liniowym – jak ustalić dochód

Odliczenie zeszłorocznej nadwyżki składki zdrowotnej

Składki ZUS od umów zleceń – jak wypełnić oświadczenie do celów składkowych

Sprawdź, jak wyliczyć składkę zdrowotną dla ryczałtowców w 2025 roku

W 2025 roku wyższy limit odliczenia składki zdrowotnej dla przedsiębiorców na podatku liniowym

Czy dochód ze sprzedaży środka trwałego uwzględnia się obowiązkowo w podstawie składki zdrowotnej

Roczne rozliczenie składki zdrowotnej. Etapy pracy – część 1.

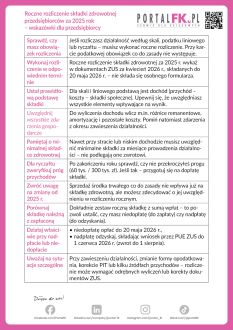

Przypominamy, przedsiębiorcy rozliczający składkę zdrowotną za 2024 rok muszą uwzględnić ją w deklaracji ZUS DRA za kwiecień 2025 roku. Warto, aby firma, którą rozliczasz, była odpowiednio przygotowana do rocznego rozliczenia składki zdrowotnej. Dzięki temu unikniesz błędów i niepotrzebnych korekt dokumentacji ZUS. Wysłuchaj szkolenia i dowiedz się, jakie etapy musisz przejść jako księgowa, aby poprawnie sporządzić roczne rozliczenie składki zdrowotnej, złożyć deklarację, a także odzyskać nadpłatę dla firmy, którą rozliczasz? Sprawdź, na co zwrócić uwagę.

W następnych dniach na Portalu FK znajdziesz 3 kolejne części szkolenia. Dzięki temu poprawnie sporządzisz roczne rozliczenie składki zdrowotnej za 2025 rok. Skorzystaj z wiedzy eksperta w zakresie składki zdrowotnej oraz ubezpieczeń społecznych przedsiębiorców.

Ze szkolenia, które prowadzi Izabela Leśniewska, dowiesz się:

Weryfikacja i akceptacja ZUS DRA

- Jakie kroki należy podjąć w celu weryfikacji poprawności i akceptacji ZUS DRA

- Kiedy ZUS wymaga korekty deklaracji miesięcznych

- Jakie są konsekwencje błędnego wyboru zasad opłacania składki zdrowotnej przy ryczałcie

- Jakie statusy może mieć deklaracja ZUS DRA w ZUS

- Dlaczego ZUS nie zaleca korygowania deklaracji miesięcznych w przypadku zmiany podstawy opłacania składki zdrowotnej

Roczne rozliczenie składkowe

- Którzy przedsiębiorcy są zwolnieni z obowiązku składania rocznego rozliczenia składkowego

- Którzy przedsiębiorcy muszą składać roczne rozliczenie składkowe

- Jakie znaczenie dla składek ma nowo otwarta działalność gospodarcza w styczniu 2025 roku

- Co dzieje się z rozliczeniem składek przedsiębiorcy, który wznowił działalność po rocznej przerwie

Polecamy 3 kolejne części szkolenia:

Roczne rozliczenie składki zdrowotnej. Etapy pracy – część 2.

Roczne rozliczenie składki zdrowotnej. Etapy pracy – część 3.

Roczne rozliczenie składki zdrowotnej. Etapy pracy – część 4.

Obejrzyj także:

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 1

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 2

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 3

Przeczytaj także:

Roczne rozliczenie składki zdrowotnej przedsiębiorcy – instrukcja z przykładami

Środki trwałe w sprawozdaniu finansowym – na co zwrócić uwagę

Jak rozliczyć składkę zdrowotną po sprzedaży środka trwałego w 2025 roku

Zmiana formy opodatkowania na 2025 rok – jakie opcje wybrać dla swoich klientów

Sprawdź, jak księgować otrzymany w ramach darowizny środek trwały

Środki trwałe na przykładach – likwidacja, ulepszenie oraz sprzedaż

Jak często należy inwentaryzować środki trwałe?

W jaki sposób przenieść środki trwałe z działalności gospodarczej do spółki z o.o.

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 3

Nowe przepisy dotyczące składki zdrowotnej od 2025 roku wprowadzają istotne zmiany dla przedsiębiorców, szczególnie w kontekście sprzedaży środków trwałych. Kto zyska, a kto straci na nowych zasadach? Jakie firmy mogą liczyć na korzyści podatkowe, a które będą musiały się zmierzyć z wyższymi obciążeniami? Sprawdź, jakie mechanizmy zabezpieczające przed optymalizacją składkową wprowadzono, jak interpretować przepisy dotyczące sprzedaży środków trwałych i jakie obowiązki informacyjne będą obowiązywać przedsiębiorców. Obejrzyj szkolenie i dowiedz się, jak najlepiej przygotować się do nowych regulacji.

Ze szkolenia, które prowadzi Izabela Leśniewska, dowiesz się:

Kto zyska, a kto straci na zmianach

- Które firmy skorzystają na rocznych lub miesięcznych rozliczeniach składki zdrowotnej

- Dlaczego firmy na ryczałcie mogą zyskać na nowych przepisach dotyczących sprzedaży środków trwałych

- Jakie korzyści wynikają z nowych zasad dla firm na skali podatkowej i podatku liniowym, które wykupiły środki trwałe z leasingu

- W jaki sposób firmy posiadające środki trwałe zyskujące na wartości, np. nieruchomości, mogą skorzystać na nowych przepisach

- Jakie firmy mogą stracić na miesięcznych rozliczeniach składki zdrowotnej

- Dlaczego przedsiębiorcy na skali podatkowej lub podatku liniowym, którzy ponieśli stratę na sprzedaży środka trwałego, mogą być w gorszej sytuacji

- Dla kogo nowe przepisy są neutralne i nie wpłyną na ich rozliczenia

Jakie są przepisy dotyczące sprzedaży środków trwałych wycofanych z działalności gospodarczej

- Jakie przepisy regulują sprzedaż środków trwałych wycofanych z działalności gospodarczej

- Ile czasu musi upłynąć od wycofania środka trwałego z działalności, aby sprzedaż nie była opodatkowana

- Czy sprzedaż środka trwałego, który został wycofany z działalności, zawsze stanowi przychód podlegający opodatkowaniu

Mechanizmy zabezpieczające przed optymalizacją składkową

- Jakie mechanizmy ograniczają możliwość optymalizacji składkowej

- Jak nowe przepisy wpływają na rozliczenia dealerów samochodowych posiadających samochody pokazowe

- W jaki sposób mali deweloperzy rozliczają mieszkania na sprzedaż i domy pokazowe w kontekście składki zdrowotnej

- Jak przepisy wpływają na flipowanie nieruchomości – czy nieruchomości przeznaczone do remontu i sprzedaży mogą być uznane za towary handlowe

- Czy zakupione usługi remontowo-budowlane są traktowane jako koszty uzyskania przychodu w przypadku nieruchomości przeznaczonych na sprzedaż

- Jak interpretacja podatkowa wpływa na sprzedaż lokalu po przeprowadzeniu remontu

Jak stosować nowe przepisy o sprzedaży środków trwałych w przypadku skali podatkowej i podatku liniowego

- Jakie możliwości wyboru mają przedsiębiorcy przy rozliczaniu sprzedaży środków trwałych w kontekście składki zdrowotnej

- Czy przedsiębiorca może stosować różne metody rozliczenia dla różnych środków trwałych

- Jakie są konsekwencje złożenia oświadczenia o uwzględnieniu przychodów i kosztów ze sprzedaży środków trwałych w podstawie składki zdrowotnej

- Jakie mogą być skutki finansowe wyboru jednej metody rozliczenia na cały rok

Obowiązki informacyjne przy sprzedaży środków trwałych od 2025 roku

- Czy po wejściu w życie nowych przepisów przedsiębiorcy będą mieli dodatkowe obowiązki informacyjne związane ze sprzedażą środków trwałych

- Jakie dane przedsiębiorcy będą musieli raportować w ramach rocznej podstawy wymiaru składki zdrowotnej

- Czy sprzedaż środków trwałych będzie musiała być wykazywana w deklaracjach składanych do ZUS i urzędu skarbowego

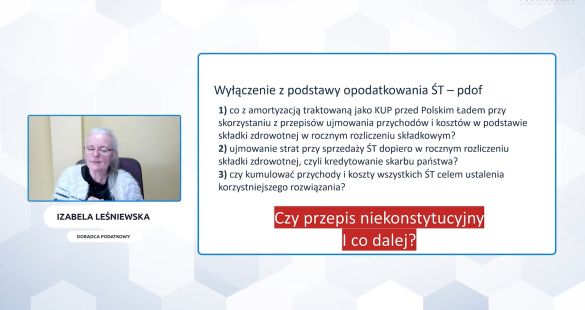

Jak interpretować nowe przepisy dotyczące składki zdrowotnej

- Jakie stanowisko zajęło Ministerstwo Zdrowia w sprawie nowych zasad dotyczących składki zdrowotnej od sprzedaży środków trwałych

- Jakie możliwości rozliczenia przewidziano dla przedsiębiorców, dla których wyłączenie przychodów ze sprzedaży środków trwałych z podstawy składki zdrowotnej jest niekorzystne

- Czy przedsiębiorca może wybierać, które transakcje uwzględni w podstawie składki zdrowotnej

Interpretacje ZUS w sprawie strat a składka zdrowotna

- Jak ZUS interpretuje zasady ustalania dochodu do celów składki zdrowotnej

- Dlaczego strata z działalności gospodarczej nie zawsze obniża podstawy składki zdrowotnej

- Jakie wątpliwości w zakresie rozliczania składki zdrowotnej budzą przepisy o stratach

- Jak wygląda sytuacja przedsiębiorców, którzy ponieśli straty na sprzedaży środków trwałych przed 2022 rokiem

- Czy odszkodowanie za zniszczone środki trwałe ma wpływ na podstawę składki zdrowotnej

Nowe przepisy a składka zdrowotna – praktyczne przykłady

- Jak nowe przepisy wpłyną na przedsiębiorców prowadzących działalność sezonową, np. wynajem domków letniskowych

- Czy sprzedaż środka trwałego po jego zniszczeniu i otrzymaniu odszkodowania wpływa na składkę zdrowotną

- Jakie konsekwencje dla składki zdrowotnej ma sprzedaż w pełni zamortyzowanego środka trwałego

- Czy nowe przepisy pozwalają obniżyć dochód o odpisy amortyzacyjne dokonane przed 2022 rokiem

Jak nowe przepisy wpłyną na ustalanie dochodu w kontekście składki zdrowotnej

- Jak ustalana jest podstawa wymiaru składki zdrowotnej po zmianach w przepisach

- Czy przedsiębiorcy prowadzący księgi rachunkowe mogą pomniejszyć dochód o odpisy amortyzacyjne sprzed 2022 roku

- Jakie formy opodatkowania są objęte zmianami dotyczącymi ustalania podstawy wymiaru składki zdrowotnej

- Czy nowe przepisy wpływają na zasady rozliczania podatku liniowego i ryczałtu

Praktyczne konsekwencje zmian dla przedsiębiorców

- Jakie strategie mogą zastosować przedsiębiorcy, aby zoptymalizować rozliczenia w ramach nowych przepisów

- Jakie czynniki warto wziąć pod uwagę przed podjęciem decyzji o sprzedaży środka trwałego

- W jakich przypadkach złożenie oświadczenia o uwzględnieniu przychodów i kosztów w składce zdrowotnej może być nieopłacalne

Obejrzyj także:

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 1

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 2

Przeczytaj także:

- Roczne rozliczenie składki zdrowotnej przedsiębiorcy – instrukcja z przykładami

- Jak rozliczyć składkę zdrowotną po sprzedaży środka trwałego w 2025 roku

- Zmiana formy opodatkowania na 2025 rok – jakie opcje wybrać dla swoich klientów

- Środki trwałe na przykładach – likwidacja, ulepszenie oraz sprzedaż

- Jak często należy inwentaryzować środki trwałe?

- W jaki sposób przenieść środki trwałe z działalności gospodarczej do spółki z o.o.

- Środki trwałe w sprawozdaniu finansowym – na co zwrócić uwagę

- Sprawdź, jak księgować otrzymany w ramach darowizny środek trwały

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 2

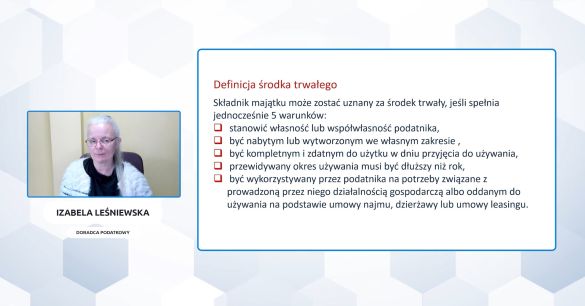

Środek trwały to kluczowy element majątku firmy, który wpływa na koszty podatkowe i zasady amortyzacji. Obejrzyj szkolenie i dowiedz się, jakie warunki musi spełnić składnik majątku, aby został uznany za środek trwały? Co zalicza się do przychodu ze sprzedaży i jakie transakcje są z niego wyłączone? Sprawdź, jak rozliczać sprzedaż składników majątku o wartości poniżej 1.500 zł oraz jakie zasady dotyczą ewidencji i amortyzacji środków trwałych o wartości do 10.000 zł i 100.000 zł. Dowiedz się, jakie metody amortyzacji możesz wybrać, jakie wydatki są wyłączone z kosztów uzyskania przychodu oraz jakie zmiany wprowadzono w przepisach dotyczących opodatkowania sprzedaży środków trwałych.

Ze szkolenia, które prowadzi Izabela Leśniewska, dowiesz się:

- Jakie pięć warunków musi spełnić składnik majątku, aby został uznany za środek trwały

- Jakie cechy różnią środki trwałe od innych składników majątku

Przychód ze sprzedaży – co się do niego zalicza

- Co jest uznawane za przychód ze sprzedaży

- Jakie transakcje nie są traktowane jako przychód ze sprzedaży

Sprzedaż składników majątku o wartości poniżej 1.500 zł

- Jakie są konsekwencje sprzedaży składników majątku o wartości poniżej 1.500 zł dla przedsiębiorcy

- Jak powinien postąpić przedsiębiorca, gdy Krajowa Izba Skarbowa ma różne stanowiska w tej sprawie

Środki trwałe i wartości niematerialne i prawne do 10.000 zł

- Czy środki trwałe o wartości do 10.000 zł należy wprowadzać do ewidencji środków trwałych

- W którym momencie wydatek na środek trwały o wartości do 10.000 zł można zaliczyć do kosztów podatkowych

- Czy wydatki na środki trwałe do 10.000 zł podlegają pomocy de minimis

Amortyzacja środków trwałych o wartości do 10.000 zł

- Jakie są dostępne metody amortyzacji środków trwałych o wartości do 10.000 zł

- W którym miesiącu można dokonać jednorazowego odpisu amortyzacyjnego

- Jakie przepisy regulują amortyzację środków trwałych o wartości do 10.000 zł

Amortyzacja środków trwałych o wartości do 100.000 zł

- Jakie warunki muszą być spełnione, aby środek trwały o wartości do 100 000 zł można było zaliczyć jednorazowo do kosztów uzyskania przychodów

- Jakie grupy klasyfikacji środków trwałych (KŚT) obejmuje jednorazowa amortyzacja

- Jakie są warunki dotyczące wartości początkowej środka trwałego, aby skorzystać z jednorazowej amortyzacji

Metody amortyzacji środków trwałych

- Ile metod amortyzacji można wybrać dla jednego środka trwałego

- Jakie warunki należy spełnić, aby skorzystać z jednorazowej amortyzacji dla środków trwałych o wartości do 50.000 euro

- Jak amortyzacja środków trwałych odnosi się do spółek niebędących osobami prawnymi

Amortyzacja według stawek indywidualnych

- Jakie grupy KŚT obejmuje amortyzacja według indywidualnych stawek poza pomocą de minimis

- Czy budynki mogą być amortyzowane według indywidualnych stawek

- Na czym polega metoda degresywna amortyzacji i w jakich przypadkach można ją stosować

Wyłączenia z kosztów uzyskania przychodów

- Jakie rodzaje wydatków nie są uznawane za koszty uzyskania przychodów

- Czy wydatki na nabycie lub ulepszenie środków trwałych mogą być kosztem podatkowym

- W jakich sytuacjach koszty ulepszenia środków trwałych zwiększają ich wartość początkową

Zmiany w przepisach dotyczących podstawy opodatkowania środków trwałych

- Jakie zmiany wprowadzono w zakresie wyłączenia środków trwałych z podstawy opodatkowania

- Jakie przepisy określają brak obowiązku raportowania przychodów i kosztów w ZUS

- Czy przedsiębiorcy będą mieli nowe obowiązki raportowe wobec urzędu skarbowego w zakresie środków trwałych

Nowe przepisy dotyczące opodatkowania sprzedaży środków trwałych

- Jakie przychody i koszty związane ze sprzedażą środków trwałych mogą być ujmowane w podstawie opodatkowania

- Jakie są nowe zasady raportowania przychodów i kosztów związanych ze sprzedażą środków trwałych w dokumentach ZUS

Obejrzyj także:

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 1

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 3

Przeczytaj także:

- Roczne rozliczenie składki zdrowotnej przedsiębiorcy – instrukcja z przykładami

- Jak rozliczyć składkę zdrowotną po sprzedaży środka trwałego w 2025 roku

- Zmiana formy opodatkowania na 2025 rok – jakie opcje wybrać dla swoich klientów

- Środki trwałe na przykładach – likwidacja, ulepszenie oraz sprzedaż

- Jak często należy inwentaryzować środki trwałe?

- W jaki sposób przenieść środki trwałe z działalności gospodarczej do spółki z o.o.

- Środki trwałe w sprawozdaniu finansowym – na co zwrócić uwagę

- Sprawdź, jak księgować otrzymany w ramach darowizny środek trwały

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 1

Od 1 stycznia 2025 r. przedsiębiorcy muszą stosować duże zmiany w zasadach naliczania składki zdrowotnej, szczególnie w kontekście sprzedaży środków trwałych. Jak nowe przepisy wpłyną na podstawę składki zdrowotnej? Kto na nich zyska, a kto straci? Obejrzyj szkolenie i sprawdź, jakie konsekwencje niesie sprzedaż środków trwałych w różnych formach opodatkowania i jak zoptymalizować swoje rozliczenia.

Ze szkolenia, które prowadzi Izabela Leśniewska, dowiesz się:

Jakie są kluczowe zmiany w składce zdrowotnej od 1 stycznia 2025 r.

- Jak wprowadzenie tzw. kasowego PIT wpłynie na zasady naliczania składki zdrowotnej

- Kto skorzysta na obniżeniu podstawy składki zdrowotnej w 2025 roku

Wpływ sprzedaży środków trwałych na składkę zdrowotną

- Jakie zmiany dotyczą sprzedaży środków trwałych w kontekście składki zdrowotnej

- W jaki sposób amortyzacja środków trwałych wpływa na podstawę składki zdrowotnej

- Jak ustala się podstawę składki zdrowotnej po sprzedaży środka trwałego

Interpretacje dotyczące składki zdrowotnej

- Jak remont zniszczonego środka trwałego wpływa na podstawę składki zdrowotnej

- Czy odszkodowanie za zniszczony środek trwały ma wpływ na wysokość składki zdrowotnej

- Jakie zasady obowiązują w przypadku sprzedaży środka trwałego a składki zdrowotnej w księdze handlowej (KH)

Przepisy dotyczące składki zdrowotnej

- Jakie nowelizacje ustaw wpłyną na składkę zdrowotną od 2025 roku

- Co zawiera nowelizacja ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych

- Jakie zmiany wprowadza nowelizacja ustawy o podatku dochodowym od osób fizycznych (PIT kasowy)

- Jakie regulacje zmieniono w ustawie o zryczałtowanym podatku dochodowym

Terminy wejścia w życie nowych przepisów

- Od kiedy obowiązują zmiany w składce zdrowotnej dla przedsiębiorców opodatkowanych według skali podatkowej lub podatku liniowego?

- Jak wygląda harmonogram wejścia w życie zmian dla płatników-ubezpieczonych?

- Jakie są różnice w terminach wdrożenia przepisów dla miesięcznych i rocznych rozliczeń składki zdrowotnej?

Podstawa składki zdrowotnej od 2025 r.

- Jak ustala się podstawę składki zdrowotnej dla przedsiębiorców na karcie podatkowej?

- Jakie są zasady naliczania składki zdrowotnej dla przedsiębiorców na ryczałcie?

- Jakie zmiany obejmą przedsiębiorców rozliczających się na zasadach zryczałtowanego podatku dochodowego?

Obejrzyj także:

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 2

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 3

Przeczytaj także:

Roczne rozliczenie składki zdrowotnej przedsiębiorcy – instrukcja z przykładami

Jak rozliczyć składkę zdrowotną po sprzedaży środka trwałego w 2025 roku

Zmiana formy opodatkowania na 2025 rok – jakie opcje wybrać dla swoich klientów

Środki trwałe na przykładach – likwidacja, ulepszenie oraz sprzedaż

Jak często należy inwentaryzować środki trwałe?

W jaki sposób przenieść środki trwałe z działalności gospodarczej do spółki z o.o.

Środki trwałe w sprawozdaniu finansowym – na co zwrócić uwagę

Sprawdź, jak księgować otrzymany w ramach darowizny środek trwały

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip