Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 2

Środek trwały to kluczowy element majątku firmy, który wpływa na koszty podatkowe i zasady amortyzacji. Obejrzyj szkolenie i dowiedz się, jakie warunki musi spełnić składnik majątku, aby został uznany za środek trwały? Co zalicza się do przychodu ze sprzedaży i jakie transakcje są z niego wyłączone? Sprawdź, jak rozliczać sprzedaż składników majątku o wartości poniżej 1.500 zł oraz jakie zasady dotyczą ewidencji i amortyzacji środków trwałych o wartości do 10.000 zł i 100.000 zł. Dowiedz się, jakie metody amortyzacji możesz wybrać, jakie wydatki są wyłączone z kosztów uzyskania przychodu oraz jakie zmiany wprowadzono w przepisach dotyczących opodatkowania sprzedaży środków trwałych.

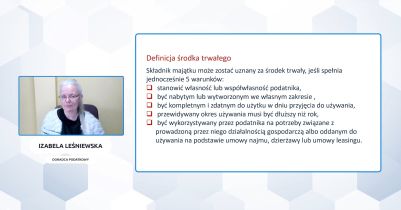

Ze szkolenia, które prowadzi Izabela Leśniewska, dowiesz się:

- Jakie pięć warunków musi spełnić składnik majątku, aby został uznany za środek trwały

- Jakie cechy różnią środki trwałe od innych składników majątku

Przychód ze sprzedaży – co się do niego zalicza

- Co jest uznawane za przychód ze sprzedaży

- Jakie transakcje nie są traktowane jako przychód ze sprzedaży

Sprzedaż składników majątku o wartości poniżej 1.500 zł

- Jakie są konsekwencje sprzedaży składników majątku o wartości poniżej 1.500 zł dla przedsiębiorcy

- Jak powinien postąpić przedsiębiorca, gdy Krajowa Izba Skarbowa ma różne stanowiska w tej sprawie

Środki trwałe i wartości niematerialne i prawne do 10.000 zł

- Czy środki trwałe o wartości do 10.000 zł należy wprowadzać do ewidencji środków trwałych

- W którym momencie wydatek na środek trwały o wartości do 10.000 zł można zaliczyć do kosztów podatkowych

- Czy wydatki na środki trwałe do 10.000 zł podlegają pomocy de minimis

Amortyzacja środków trwałych o wartości do 10.000 zł

- Jakie są dostępne metody amortyzacji środków trwałych o wartości do 10.000 zł

- W którym miesiącu można dokonać jednorazowego odpisu amortyzacyjnego

- Jakie przepisy regulują amortyzację środków trwałych o wartości do 10.000 zł

Amortyzacja środków trwałych o wartości do 100.000 zł

- Jakie warunki muszą być spełnione, aby środek trwały o wartości do 100 000 zł można było zaliczyć jednorazowo do kosztów uzyskania przychodów

- Jakie grupy klasyfikacji środków trwałych (KŚT) obejmuje jednorazowa amortyzacja

- Jakie są warunki dotyczące wartości początkowej środka trwałego, aby skorzystać z jednorazowej amortyzacji

Metody amortyzacji środków trwałych

- Ile metod amortyzacji można wybrać dla jednego środka trwałego

- Jakie warunki należy spełnić, aby skorzystać z jednorazowej amortyzacji dla środków trwałych o wartości do 50.000 euro

- Jak amortyzacja środków trwałych odnosi się do spółek niebędących osobami prawnymi

Amortyzacja według stawek indywidualnych

- Jakie grupy KŚT obejmuje amortyzacja według indywidualnych stawek poza pomocą de minimis

- Czy budynki mogą być amortyzowane według indywidualnych stawek

- Na czym polega metoda degresywna amortyzacji i w jakich przypadkach można ją stosować

Wyłączenia z kosztów uzyskania przychodów

- Jakie rodzaje wydatków nie są uznawane za koszty uzyskania przychodów

- Czy wydatki na nabycie lub ulepszenie środków trwałych mogą być kosztem podatkowym

- W jakich sytuacjach koszty ulepszenia środków trwałych zwiększają ich wartość początkową

Zmiany w przepisach dotyczących podstawy opodatkowania środków trwałych

- Jakie zmiany wprowadzono w zakresie wyłączenia środków trwałych z podstawy opodatkowania

- Jakie przepisy określają brak obowiązku raportowania przychodów i kosztów w ZUS

- Czy przedsiębiorcy będą mieli nowe obowiązki raportowe wobec urzędu skarbowego w zakresie środków trwałych

Nowe przepisy dotyczące opodatkowania sprzedaży środków trwałych

- Jakie przychody i koszty związane ze sprzedażą środków trwałych mogą być ujmowane w podstawie opodatkowania

- Jakie są nowe zasady raportowania przychodów i kosztów związanych ze sprzedażą środków trwałych w dokumentach ZUS

Obejrzyj także:

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 1

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 3

Przeczytaj także:

- Roczne rozliczenie składki zdrowotnej przedsiębiorcy – instrukcja z przykładami

- Jak rozliczyć składkę zdrowotną po sprzedaży środka trwałego w 2025 roku

- Zmiana formy opodatkowania na 2025 rok – jakie opcje wybrać dla swoich klientów

- Środki trwałe na przykładach – likwidacja, ulepszenie oraz sprzedaż

- Jak często należy inwentaryzować środki trwałe?

- W jaki sposób przenieść środki trwałe z działalności gospodarczej do spółki z o.o.

- Środki trwałe w sprawozdaniu finansowym – na co zwrócić uwagę

- Sprawdź, jak księgować otrzymany w ramach darowizny środek trwały

Uzyskaj dostęp do Portalu FK a wraz z nim:

-

Aktualne informacje o zmianach w prawie (24/dobę)

Aktualne informacje o zmianach w prawie (24/dobę)

-

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

-

Codziennie aktualizowana baza ponad 40 500 porad dotyczących podatków, VAT, rachunkowości, ZUS i prawa pracy

Codziennie aktualizowana baza ponad 40 500 porad dotyczących podatków, VAT, rachunkowości, ZUS i prawa pracy

-

Ponad 3 000 narzędzi: kalkulatory, wzory dokumentów, formularze, szkolenia i porady wideo

Ponad 3 000 narzędzi: kalkulatory, wzory dokumentów, formularze, szkolenia i porady wideo

Jeśli posiadasz konto

Zaloguj się:

- Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 2

Zapis na newsletter

Otrzymuj raz w tygodniu aktualne informacje o zmianach w prawie oraz komentarze ekspertów.

Otrzymasz darmowy e-book w prezencie: "Obowiązkowy KSeF w 2026 roku - co muszą wiedzieć podatnicy VAT"

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip