odpis na ZFŚS

Jak sporządzić notatkę z obliczeniem korekty odpisu na ZFŚS do 31 grudnia

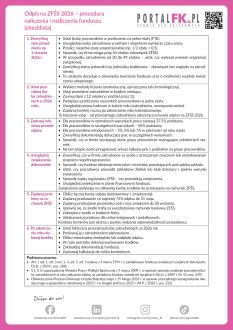

W związku z rozliczeniem ZFŚS w końcu roku, w dokumentacji funduszu powinny znaleźć się dwa z trzech poniższych dokumentów. Są to notatka z obliczeniem korekty odpisu na ZFŚS, a także potwierdzenie dokonania przelewu na rachunek bankowy ZFŚS kwoty uzupełniającej odpis – w razie niedopłaty lub potwierdzenie dokonania wypłaty z rachunku bankowego ZFŚS kwoty przewyższającej odpis lub decyzja o zaliczeniu tej kwoty na odpis dotyczący kolejnego roku – w razie nadpłaty. Pracodawca musi pamiętać o sporządzeniu dokumentacji do celów dowodowych. Sprawdź, jak sporządzić notatkę z obliczeniem korekty odpisu na ZFŚS do 31 grudnia na przykładzie liczbowym.

Z komentarza eksperta dowiesz się:

Jak może wyglądać przykładowa notatka z obliczeniem korekty odpisu na ZFŚS

Pobierz praktyczne narzędzie: Kalkulator odpisu na ZFŚS

Dowiedz się więcej na temat odpisów na ZFŚS:

Nowość: Korekty odpisu na ZFŚS trzeba dokonać do 31 grudnia

Nowość: II rata odpisu na ZFŚS do 30 września – kalkulator odpisu na ZFŚS i przykład liczbowy

Przeczytaj także:

Porada: Pracownik przeszedł na emeryturę – co z korektą odpisu całorocznego na ZFŚS

Porada: Karta MultiSport – czy bardziej opłaca się ją finansować z ZFŚS czy ze środków obrotowych

Odpis na ZFŚS – ewidencja w jednostce

Po przeczytaniu tekstu dowiesz się:

Jak ewidencjonować odpis na ZFŚS w jednostce.

Polecamy też:

Już czas na przekazanie I raty odpisu na ZFŚS. Przykłady ewidencji w JST

Błąd w odpisie na ZFŚS w 2023 roku – jak w 2024 roku dokonać korekty w księgach rachunkowych

Pobierz:

Do 31 maja I rata odpisów na ZFŚS – skorzystaj z kalkulatora

Do 31 maja 2024 r. pracodawca przekazuje I ratę odpisów na ZFŚS. Jest to kwota stanowiąca co najmniej 75% równowartości odpisów obowiązkowych. Sprawdź, jak ustalić przeciętną liczbę zatrudnionych. Dowiedz się, w jakiej sytuacji pracodawca nie zaliczy odpisów i zwiększeń do kosztów uzyskania przychodów. Pobierz kalkulator odpisu na fundusz socjalny w 2024 roku.

Z artykułu dowiesz się:

- Jak ustalać przeciętną liczbę zatrudnionych w poszczególnych miesiącach

- Jaka jest wysokość odpisów na Zakładowy Fundusz Świadczeń Socjalnych

- Czy odpisy na Zakładowy Fundusz Świadczeń Socjalnych i zwiększenia stanowią koszt uzyskania przychodu dla zakładu pracy

Skorzystaj z kalkulatora:

Więcej praktycznych informacji na temat ZFSS znajdziesz tutaj:

Pracownik przeszedł na emeryturę – co z korektą odpisu całorocznego na ZFŚS

Czy zmniejszenie odpisu na ZFŚS to niższe świadczenia dla pracowników

Dopłaty do wypoczynku z ZFŚS – do wyjazdów krajowych czy zagranicznych

Błąd w odpisie na ZFŚS w 2023 roku – jak w 2024 roku dokonać korekty w księgach rachunkowych

Z komentarza eksperta dowiesz się:

Jaki warunek musi być spełniony, aby można było uznać odpis na ZFŚS za koszt uzyskania przychodów

Pobierz praktyczne narzędzie i uniknij podobnych błędów:

Dowiedz się więcej na temat ZFŚS:

Aktualność: Korekty odpisu na ZFŚS trzeba dokonać do 31 grudnia

Aktualność: Jak sporządzić notatkę z obliczeniem korekty odpisu na ZFŚS do 31 grudnia

Aktualność: Wyższy odpis na ZFŚS od 1 lipca 2023 r. – co ze świadczeniami urlopowymi wypłaconymi przed tym terminem

Aktualność: Do 31 maja I rata odpisów na ZFŚS – skorzystaj z kalkulatora

Aktualność: Wzrost odpisu na ZFŚS w 2024 roku nie dla wszystkich korzystny

Ebook: Odpis na ZFŚS w 2024 roku – zmiany, przykłady liczbowe

Porada: Czy odpis na ZFŚS wpływa na limit kwoty wolnej od podatku dla świadczeń socjalnych

Porada: Błędnie wyliczony odpis na ZFŚS za ubiegły rok – sprawdź, jak postąpić

Czy odpis na ZFŚS wpływa na limit kwoty wolnej od podatku dla świadczeń socjalnych

Z komentarz eksperta Portalu FK dowiesz się:

Jakie świadczenia rzeczowe przyznane z ZFŚS są wolne od PIT

Przeczytaj także:

Do 31 maja I rata odpisów na ZFŚS – skorzystaj z kalkulatora

Karta MultiSport – czy bardziej opłaca się ją finansować z ZFŚS czy ze środków obrotowych

Świadczenia z ZFŚS – co wchodzi do limitu zwolnienia z podatku PIT

Sąd Najwyższy o prawie emerytów do świadczeń socjalnych u byłego pracodawcy

Pracownik przeszedł na emeryturę – co z korektą odpisu całorocznego na ZFŚS

Z tekstu dowiesz się:

- Jak obliczyć podstawę naliczania odpisu podstawowego na ZFŚS

- Czy odpis podstawowy nalicza się na emerytów

Przeczytaj także:

Czy zmniejszenie odpisu na ZFŚS to niższe świadczenia dla pracowników

Korekty odpisu na ZFŚS trzeba dokonać do 31 grudnia

Dopłaty do wypoczynku z ZFŚS – do wyjazdów krajowych czy zagranicznych

- 1

- 2

- 3

- »

- ostatnia »

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip