składka zdrowotna

Składka zdrowotna 2026 przedsiębiorcy: Kto zapłaci niższą składkę zdrowotną? Poznaj kluczowe informacje

W piątek Sejm przegłosował zmiany w składce zdrowotnej 2026. Po nowelizacji przedsiębiorcy zapłacą stałą składkę zdrowotną do określonego poziomu. Po przekroczeniu limitu, konieczne będzie zapłacenie dodatkowych kwot. Zgodnie z wyliczeniami Rządu na zmianach zyskają w szczególności ci przedsiębiorcy, którzy osiągają niskie i średnie dochody. Poznaj szczegóły zmian w składce zdrowotnej 2026.

Po przeczytaniu tekstu:

- Dowiesz się, jakie zmiany w składce zdrowotnej 2026 zostaną wprowadzone;

- Będziesz wiedzieć, ile wyniesie składka zdrowotna w zależności od formy opodatkowania.

Polecamy też:

- Składka zdrowotna od stycznia 2025 roku – ważne zmiany dla przedsiębiorców osiągających najniższe dochody

- Składki ZUS od umów zleceń – jak wypełnić oświadczenie do celów składkowych

- Sprawdź, jak wyliczyć składkę zdrowotną dla ryczałtowców w 2025 roku

- W 2025 roku wyższy limit odliczenia składki zdrowotnej dla przedsiębiorców na podatku liniowym

- Pakiety medyczne dla pracowników mogą być zwolnione ze składek ZUS – sprawdź kiedy

- Czy dochód ze sprzedaży środka trwałego uwzględnia się obowiązkowo w podstawie składki zdrowotnej

Odliczenie zeszłorocznej nadwyżki składki zdrowotnej

Po przeczytaniu tekstu dowiesz się:

- Jak należy odliczyć składkę zdrowotną za 2024 r.?

Polecamy też:

- Śmierć wspólnika w spółce z o.o. – co ze składką zdrowotną i umową o pracę drugiego wspólnika

- Odliczanie 50% składki zdrowotnej przez podatnika na ryczałcie

- Zaksięgowanie składki członkowskiej żłobka przystępującego do stowarzyszenia

- Składka zdrowotna w 2024 roku. Ryczałt, liniówka, karta podatkowa

- Stawka ryczałtu od działalności agenta nieruchomości

- Stawka ryczałtu dla pomocnika przy transporcie towarów

Roczne rozliczenie składki zdrowotnej. Etapy pracy – część 3.

Rozliczanie składki zdrowotnej zbliża się wielkimi krokami. Aby prawidłowo wypełnić kwietniową deklarację do ZUS, warto wiedzieć, jakie dane są analizowane przez ZUS i KAS, jakie błędy mogą prowadzić do niezgodności i jak wpływają na to konkretne sytuacje, takie jak zawieszenie działalności, sprzedaż środka trwałego czy podleganie pod KRUS. Wysłuchaj szkolenia i dowiedz się, jak krok po kroku ustalić podstawę składek, jak prawidłowo wypełnić roczną deklarację ZUS DRA oraz jakie są limity składki zdrowotnej w 2024 roku.

W następnych dniach na Portalu FK znajdziesz kolejną część szkolenia. Dzięki temu poprawnie sporządzisz roczne rozliczenie składki zdrowotnej za 2025 rok. Skorzystaj z wiedzy eksperta w zakresie składki zdrowotnej oraz ubezpieczeń społecznych przedsiębiorców.

Ze szkolenia, które prowadzi Izabela Leśniewska, dowiesz się:

- Jakie dane ZUS i KAS porównują w celu ustalenia podstawy składek

- Dlaczego istotne jest podsumowanie danych widocznych w deklaracjach podatkowych

- W jaki sposób ZUS pobiera dane o dochodach przedsiębiorców

- Jakie sytuacje mogą powodować niezgodności w danych pomiędzy ZUS a KAS

- Jakie są najczęstsze błędy w rozliczeniu rocznym składek

- Jak oblicza się roczne dochody przedsiębiorcy

- Jak okres zawieszenia działalności wpływa na obowiązek składkowy

- Jak okres podlegania pod KRUS wpływa na składki ZUS

- Jakie są sposoby obniżenia dochodu przedsiębiorcy

- Jak sprzedaż środka trwałego wpływa na rozliczenie składek

- Jakie znaczenie ma wyrok WSA w Łodzi z 18 kwietnia 2013 r. dla rozliczeń składkowych

- Jakie są zasady opodatkowania dochodów przy podatku liniowym i skali podatkowej

- Jak wypełnić DRA za styczeń 2025 roku

- Jak wypełnić DRA za kwiecień 2025 roku

- Jakie zasady obowiązują przy wypełnianiu rocznego DRA dla skali podatkowej

- Jakie zasady obowiązują przy wypełnianiu rocznego DRA dla podatku liniowego

- Jakie zasady obowiązują przy wypełnianiu rocznego DRA dla ryczałtu

- Jakie warunki trzeba spełnić, aby odliczyć składkę zdrowotną od przychodów

- Jakie są limity składki zdrowotnej w 2024 roku

- Jak krok po kroku ustalić kwotę składki zdrowotnej

- Jaką wysokość składek płaci osoba współpracująca

- Jaką wysokość składek płaci przedsiębiorca za styczeń 2024 roku

- Jak analiza formy opodatkowania wpływa na możliwość odliczeń składkowych

- Co oznacza „niepodatkowa” nadpłata składek

- Czy składka zdrowotna jest przychodem

Obejrzyj także:

Roczne rozliczenie składki zdrowotnej. Etapy pracy – część 1.

Roczne rozliczenie składki zdrowotnej. Etapy pracy – część 2.

Roczne rozliczenie składki zdrowotnej. Etapy pracy – część 4.

Polecamy także cykl szkoleń na temat środków trwałych w rozliczaniu składki zdrowotnej:

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 1

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 2

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 3

Przeczytaj także:

Czy dochód ze sprzedaży środka trwałego uwzględnia się obowiązkowo w podstawie składki zdrowotnej

Roczne rozliczenie składki zdrowotnej przedsiębiorcy – instrukcja z przykładami

Środki trwałe w sprawozdaniu finansowym – na co zwrócić uwagę

Jak rozliczyć składkę zdrowotną po sprzedaży środka trwałego w 2025 roku

Zmiana formy opodatkowania na 2025 rok – jakie opcje wybrać dla swoich klientów

Sprawdź, jak księgować otrzymany w ramach darowizny środek trwały

Środki trwałe na przykładach – likwidacja, ulepszenie oraz sprzedaż

Jak często należy inwentaryzować środki trwałe?

W jaki sposób przenieść środki trwałe z działalności gospodarczej do spółki z o.o.

Roczne rozliczenie składki zdrowotnej. Etapy pracy – część 2.

Składka zdrowotna dla przedsiębiorców jest obowiązkowa i wynika z przepisów ustawy o systemie ubezpieczeń społecznych. Jej roczne rozliczenie jest ważnym obowiązkiem dla wielu właścicieli firm, a jej rozliczeniem w praktyce zajmuje się księgowa. Wysłuchaj szkolenia i dowiedz się, jak uniknąć nieprawidłowego obliczenia dochodu, niedopłaty składki zdrowotnej czy opóźnień w składaniu deklaracji ZUS DRA za kwiecień. Ułatw swoją pracę w najbliższych tygodniach bez konieczności przeszukiwania wielu rozproszonych informacji na temat rocznego rozliczenia składki zdrowotnej przedsiębiorcy.

W następnych dniach na Portalu FK znajdziesz 2 kolejne części szkolenia. Dzięki temu poprawnie sporządzisz roczne rozliczenie składki zdrowotnej za 2025 rok. Skorzystaj z wiedzy eksperta w zakresie składki zdrowotnej oraz ubezpieczeń społecznych przedsiębiorców i rozlicz pod względem księgowym składkę zdrowotną przedsiębiorcy.

Ze szkolenia, które prowadzi Izabela Leśniewska, dowiesz się:

- Jakie są zasady ustalania podstawy składek dla przedsiębiorców opodatkowanych ryczałtem

- Jakie zasady obowiązują dla przedsiębiorców opodatkowanych według zasad ogólnych

- W jaki sposób przychody są brane pod uwagę w podstawie składki zdrowotnej

- Jakie informacje może zawierać poz. 97 blok E.1 druku PIT-28

- Jakie znaczenie ma porównanie danych z PIT-28 i DRA

- W jaki sposób przychody są brane pod uwagę w podstawie składki zdrowotnej

Obejrzyj także:

Roczne rozliczenie składki zdrowotnej. Etapy pracy – część 1.

Roczne rozliczenie składki zdrowotnej. Etapy pracy – część 3.

Roczne rozliczenie składki zdrowotnej. Etapy pracy – część 4.

Polecamy także cykl szkoleń na temat środków trwałych w rozliczaniu składki zdrowotnej:

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 1

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 2

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 3

Przeczytaj także:

Czy dochód ze sprzedaży środka trwałego uwzględnia się obowiązkowo w podstawie składki zdrowotnej

Roczne rozliczenie składki zdrowotnej przedsiębiorcy – instrukcja z przykładami

Środki trwałe w sprawozdaniu finansowym – na co zwrócić uwagę

Jak rozliczyć składkę zdrowotną po sprzedaży środka trwałego w 2025 roku

Zmiana formy opodatkowania na 2025 rok – jakie opcje wybrać dla swoich klientów

Sprawdź, jak księgować otrzymany w ramach darowizny środek trwały

Środki trwałe na przykładach – likwidacja, ulepszenie oraz sprzedaż

Jak często należy inwentaryzować środki trwałe?

W jaki sposób przenieść środki trwałe z działalności gospodarczej do spółki z o.o.

Roczne rozliczenie składki zdrowotnej. Etapy pracy – część 1.

Przypominamy, przedsiębiorcy rozliczający składkę zdrowotną za 2024 rok muszą uwzględnić ją w deklaracji ZUS DRA za kwiecień 2025 roku. Warto, aby firma, którą rozliczasz, była odpowiednio przygotowana do rocznego rozliczenia składki zdrowotnej. Dzięki temu unikniesz błędów i niepotrzebnych korekt dokumentacji ZUS. Wysłuchaj szkolenia i dowiedz się, jakie etapy musisz przejść jako księgowa, aby poprawnie sporządzić roczne rozliczenie składki zdrowotnej, złożyć deklarację, a także odzyskać nadpłatę dla firmy, którą rozliczasz? Sprawdź, na co zwrócić uwagę.

W następnych dniach na Portalu FK znajdziesz 3 kolejne części szkolenia. Dzięki temu poprawnie sporządzisz roczne rozliczenie składki zdrowotnej za 2025 rok. Skorzystaj z wiedzy eksperta w zakresie składki zdrowotnej oraz ubezpieczeń społecznych przedsiębiorców.

Ze szkolenia, które prowadzi Izabela Leśniewska, dowiesz się:

Weryfikacja i akceptacja ZUS DRA

- Jakie kroki należy podjąć w celu weryfikacji poprawności i akceptacji ZUS DRA

- Kiedy ZUS wymaga korekty deklaracji miesięcznych

- Jakie są konsekwencje błędnego wyboru zasad opłacania składki zdrowotnej przy ryczałcie

- Jakie statusy może mieć deklaracja ZUS DRA w ZUS

- Dlaczego ZUS nie zaleca korygowania deklaracji miesięcznych w przypadku zmiany podstawy opłacania składki zdrowotnej

Roczne rozliczenie składkowe

- Którzy przedsiębiorcy są zwolnieni z obowiązku składania rocznego rozliczenia składkowego

- Którzy przedsiębiorcy muszą składać roczne rozliczenie składkowe

- Jakie znaczenie dla składek ma nowo otwarta działalność gospodarcza w styczniu 2025 roku

- Co dzieje się z rozliczeniem składek przedsiębiorcy, który wznowił działalność po rocznej przerwie

Polecamy 3 kolejne części szkolenia:

Roczne rozliczenie składki zdrowotnej. Etapy pracy – część 2.

Roczne rozliczenie składki zdrowotnej. Etapy pracy – część 3.

Roczne rozliczenie składki zdrowotnej. Etapy pracy – część 4.

Obejrzyj także:

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 1

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 2

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 3

Przeczytaj także:

Roczne rozliczenie składki zdrowotnej przedsiębiorcy – instrukcja z przykładami

Środki trwałe w sprawozdaniu finansowym – na co zwrócić uwagę

Jak rozliczyć składkę zdrowotną po sprzedaży środka trwałego w 2025 roku

Zmiana formy opodatkowania na 2025 rok – jakie opcje wybrać dla swoich klientów

Sprawdź, jak księgować otrzymany w ramach darowizny środek trwały

Środki trwałe na przykładach – likwidacja, ulepszenie oraz sprzedaż

Jak często należy inwentaryzować środki trwałe?

W jaki sposób przenieść środki trwałe z działalności gospodarczej do spółki z o.o.

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 3

Nowe przepisy dotyczące składki zdrowotnej od 2025 roku wprowadzają istotne zmiany dla przedsiębiorców, szczególnie w kontekście sprzedaży środków trwałych. Kto zyska, a kto straci na nowych zasadach? Jakie firmy mogą liczyć na korzyści podatkowe, a które będą musiały się zmierzyć z wyższymi obciążeniami? Sprawdź, jakie mechanizmy zabezpieczające przed optymalizacją składkową wprowadzono, jak interpretować przepisy dotyczące sprzedaży środków trwałych i jakie obowiązki informacyjne będą obowiązywać przedsiębiorców. Obejrzyj szkolenie i dowiedz się, jak najlepiej przygotować się do nowych regulacji.

Ze szkolenia, które prowadzi Izabela Leśniewska, dowiesz się:

Kto zyska, a kto straci na zmianach

- Które firmy skorzystają na rocznych lub miesięcznych rozliczeniach składki zdrowotnej

- Dlaczego firmy na ryczałcie mogą zyskać na nowych przepisach dotyczących sprzedaży środków trwałych

- Jakie korzyści wynikają z nowych zasad dla firm na skali podatkowej i podatku liniowym, które wykupiły środki trwałe z leasingu

- W jaki sposób firmy posiadające środki trwałe zyskujące na wartości, np. nieruchomości, mogą skorzystać na nowych przepisach

- Jakie firmy mogą stracić na miesięcznych rozliczeniach składki zdrowotnej

- Dlaczego przedsiębiorcy na skali podatkowej lub podatku liniowym, którzy ponieśli stratę na sprzedaży środka trwałego, mogą być w gorszej sytuacji

- Dla kogo nowe przepisy są neutralne i nie wpłyną na ich rozliczenia

Jakie są przepisy dotyczące sprzedaży środków trwałych wycofanych z działalności gospodarczej

- Jakie przepisy regulują sprzedaż środków trwałych wycofanych z działalności gospodarczej

- Ile czasu musi upłynąć od wycofania środka trwałego z działalności, aby sprzedaż nie była opodatkowana

- Czy sprzedaż środka trwałego, który został wycofany z działalności, zawsze stanowi przychód podlegający opodatkowaniu

Mechanizmy zabezpieczające przed optymalizacją składkową

- Jakie mechanizmy ograniczają możliwość optymalizacji składkowej

- Jak nowe przepisy wpływają na rozliczenia dealerów samochodowych posiadających samochody pokazowe

- W jaki sposób mali deweloperzy rozliczają mieszkania na sprzedaż i domy pokazowe w kontekście składki zdrowotnej

- Jak przepisy wpływają na flipowanie nieruchomości – czy nieruchomości przeznaczone do remontu i sprzedaży mogą być uznane za towary handlowe

- Czy zakupione usługi remontowo-budowlane są traktowane jako koszty uzyskania przychodu w przypadku nieruchomości przeznaczonych na sprzedaż

- Jak interpretacja podatkowa wpływa na sprzedaż lokalu po przeprowadzeniu remontu

Jak stosować nowe przepisy o sprzedaży środków trwałych w przypadku skali podatkowej i podatku liniowego

- Jakie możliwości wyboru mają przedsiębiorcy przy rozliczaniu sprzedaży środków trwałych w kontekście składki zdrowotnej

- Czy przedsiębiorca może stosować różne metody rozliczenia dla różnych środków trwałych

- Jakie są konsekwencje złożenia oświadczenia o uwzględnieniu przychodów i kosztów ze sprzedaży środków trwałych w podstawie składki zdrowotnej

- Jakie mogą być skutki finansowe wyboru jednej metody rozliczenia na cały rok

Obowiązki informacyjne przy sprzedaży środków trwałych od 2025 roku

- Czy po wejściu w życie nowych przepisów przedsiębiorcy będą mieli dodatkowe obowiązki informacyjne związane ze sprzedażą środków trwałych

- Jakie dane przedsiębiorcy będą musieli raportować w ramach rocznej podstawy wymiaru składki zdrowotnej

- Czy sprzedaż środków trwałych będzie musiała być wykazywana w deklaracjach składanych do ZUS i urzędu skarbowego

Jak interpretować nowe przepisy dotyczące składki zdrowotnej

- Jakie stanowisko zajęło Ministerstwo Zdrowia w sprawie nowych zasad dotyczących składki zdrowotnej od sprzedaży środków trwałych

- Jakie możliwości rozliczenia przewidziano dla przedsiębiorców, dla których wyłączenie przychodów ze sprzedaży środków trwałych z podstawy składki zdrowotnej jest niekorzystne

- Czy przedsiębiorca może wybierać, które transakcje uwzględni w podstawie składki zdrowotnej

Interpretacje ZUS w sprawie strat a składka zdrowotna

- Jak ZUS interpretuje zasady ustalania dochodu do celów składki zdrowotnej

- Dlaczego strata z działalności gospodarczej nie zawsze obniża podstawy składki zdrowotnej

- Jakie wątpliwości w zakresie rozliczania składki zdrowotnej budzą przepisy o stratach

- Jak wygląda sytuacja przedsiębiorców, którzy ponieśli straty na sprzedaży środków trwałych przed 2022 rokiem

- Czy odszkodowanie za zniszczone środki trwałe ma wpływ na podstawę składki zdrowotnej

Nowe przepisy a składka zdrowotna – praktyczne przykłady

- Jak nowe przepisy wpłyną na przedsiębiorców prowadzących działalność sezonową, np. wynajem domków letniskowych

- Czy sprzedaż środka trwałego po jego zniszczeniu i otrzymaniu odszkodowania wpływa na składkę zdrowotną

- Jakie konsekwencje dla składki zdrowotnej ma sprzedaż w pełni zamortyzowanego środka trwałego

- Czy nowe przepisy pozwalają obniżyć dochód o odpisy amortyzacyjne dokonane przed 2022 rokiem

Jak nowe przepisy wpłyną na ustalanie dochodu w kontekście składki zdrowotnej

- Jak ustalana jest podstawa wymiaru składki zdrowotnej po zmianach w przepisach

- Czy przedsiębiorcy prowadzący księgi rachunkowe mogą pomniejszyć dochód o odpisy amortyzacyjne sprzed 2022 roku

- Jakie formy opodatkowania są objęte zmianami dotyczącymi ustalania podstawy wymiaru składki zdrowotnej

- Czy nowe przepisy wpływają na zasady rozliczania podatku liniowego i ryczałtu

Praktyczne konsekwencje zmian dla przedsiębiorców

- Jakie strategie mogą zastosować przedsiębiorcy, aby zoptymalizować rozliczenia w ramach nowych przepisów

- Jakie czynniki warto wziąć pod uwagę przed podjęciem decyzji o sprzedaży środka trwałego

- W jakich przypadkach złożenie oświadczenia o uwzględnieniu przychodów i kosztów w składce zdrowotnej może być nieopłacalne

Obejrzyj także:

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 1

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 2

Przeczytaj także:

- Roczne rozliczenie składki zdrowotnej przedsiębiorcy – instrukcja z przykładami

- Jak rozliczyć składkę zdrowotną po sprzedaży środka trwałego w 2025 roku

- Zmiana formy opodatkowania na 2025 rok – jakie opcje wybrać dla swoich klientów

- Środki trwałe na przykładach – likwidacja, ulepszenie oraz sprzedaż

- Jak często należy inwentaryzować środki trwałe?

- W jaki sposób przenieść środki trwałe z działalności gospodarczej do spółki z o.o.

- Środki trwałe w sprawozdaniu finansowym – na co zwrócić uwagę

- Sprawdź, jak księgować otrzymany w ramach darowizny środek trwały

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 2

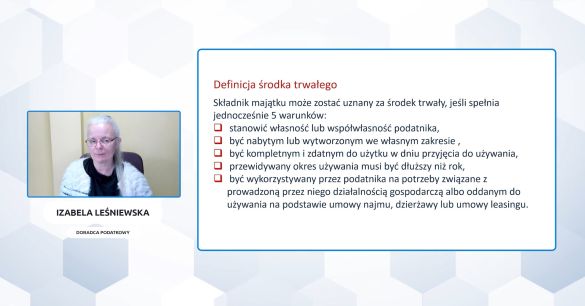

Środek trwały to kluczowy element majątku firmy, który wpływa na koszty podatkowe i zasady amortyzacji. Obejrzyj szkolenie i dowiedz się, jakie warunki musi spełnić składnik majątku, aby został uznany za środek trwały? Co zalicza się do przychodu ze sprzedaży i jakie transakcje są z niego wyłączone? Sprawdź, jak rozliczać sprzedaż składników majątku o wartości poniżej 1.500 zł oraz jakie zasady dotyczą ewidencji i amortyzacji środków trwałych o wartości do 10.000 zł i 100.000 zł. Dowiedz się, jakie metody amortyzacji możesz wybrać, jakie wydatki są wyłączone z kosztów uzyskania przychodu oraz jakie zmiany wprowadzono w przepisach dotyczących opodatkowania sprzedaży środków trwałych.

Ze szkolenia, które prowadzi Izabela Leśniewska, dowiesz się:

- Jakie pięć warunków musi spełnić składnik majątku, aby został uznany za środek trwały

- Jakie cechy różnią środki trwałe od innych składników majątku

Przychód ze sprzedaży – co się do niego zalicza

- Co jest uznawane za przychód ze sprzedaży

- Jakie transakcje nie są traktowane jako przychód ze sprzedaży

Sprzedaż składników majątku o wartości poniżej 1.500 zł

- Jakie są konsekwencje sprzedaży składników majątku o wartości poniżej 1.500 zł dla przedsiębiorcy

- Jak powinien postąpić przedsiębiorca, gdy Krajowa Izba Skarbowa ma różne stanowiska w tej sprawie

Środki trwałe i wartości niematerialne i prawne do 10.000 zł

- Czy środki trwałe o wartości do 10.000 zł należy wprowadzać do ewidencji środków trwałych

- W którym momencie wydatek na środek trwały o wartości do 10.000 zł można zaliczyć do kosztów podatkowych

- Czy wydatki na środki trwałe do 10.000 zł podlegają pomocy de minimis

Amortyzacja środków trwałych o wartości do 10.000 zł

- Jakie są dostępne metody amortyzacji środków trwałych o wartości do 10.000 zł

- W którym miesiącu można dokonać jednorazowego odpisu amortyzacyjnego

- Jakie przepisy regulują amortyzację środków trwałych o wartości do 10.000 zł

Amortyzacja środków trwałych o wartości do 100.000 zł

- Jakie warunki muszą być spełnione, aby środek trwały o wartości do 100 000 zł można było zaliczyć jednorazowo do kosztów uzyskania przychodów

- Jakie grupy klasyfikacji środków trwałych (KŚT) obejmuje jednorazowa amortyzacja

- Jakie są warunki dotyczące wartości początkowej środka trwałego, aby skorzystać z jednorazowej amortyzacji

Metody amortyzacji środków trwałych

- Ile metod amortyzacji można wybrać dla jednego środka trwałego

- Jakie warunki należy spełnić, aby skorzystać z jednorazowej amortyzacji dla środków trwałych o wartości do 50.000 euro

- Jak amortyzacja środków trwałych odnosi się do spółek niebędących osobami prawnymi

Amortyzacja według stawek indywidualnych

- Jakie grupy KŚT obejmuje amortyzacja według indywidualnych stawek poza pomocą de minimis

- Czy budynki mogą być amortyzowane według indywidualnych stawek

- Na czym polega metoda degresywna amortyzacji i w jakich przypadkach można ją stosować

Wyłączenia z kosztów uzyskania przychodów

- Jakie rodzaje wydatków nie są uznawane za koszty uzyskania przychodów

- Czy wydatki na nabycie lub ulepszenie środków trwałych mogą być kosztem podatkowym

- W jakich sytuacjach koszty ulepszenia środków trwałych zwiększają ich wartość początkową

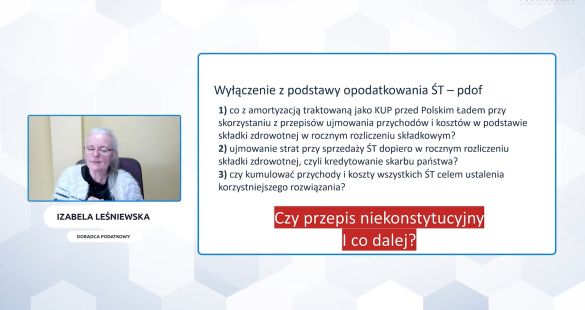

Zmiany w przepisach dotyczących podstawy opodatkowania środków trwałych

- Jakie zmiany wprowadzono w zakresie wyłączenia środków trwałych z podstawy opodatkowania

- Jakie przepisy określają brak obowiązku raportowania przychodów i kosztów w ZUS

- Czy przedsiębiorcy będą mieli nowe obowiązki raportowe wobec urzędu skarbowego w zakresie środków trwałych

Nowe przepisy dotyczące opodatkowania sprzedaży środków trwałych

- Jakie przychody i koszty związane ze sprzedażą środków trwałych mogą być ujmowane w podstawie opodatkowania

- Jakie są nowe zasady raportowania przychodów i kosztów związanych ze sprzedażą środków trwałych w dokumentach ZUS

Obejrzyj także:

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 1

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 3

Przeczytaj także:

- Roczne rozliczenie składki zdrowotnej przedsiębiorcy – instrukcja z przykładami

- Jak rozliczyć składkę zdrowotną po sprzedaży środka trwałego w 2025 roku

- Zmiana formy opodatkowania na 2025 rok – jakie opcje wybrać dla swoich klientów

- Środki trwałe na przykładach – likwidacja, ulepszenie oraz sprzedaż

- Jak często należy inwentaryzować środki trwałe?

- W jaki sposób przenieść środki trwałe z działalności gospodarczej do spółki z o.o.

- Środki trwałe w sprawozdaniu finansowym – na co zwrócić uwagę

- Sprawdź, jak księgować otrzymany w ramach darowizny środek trwały

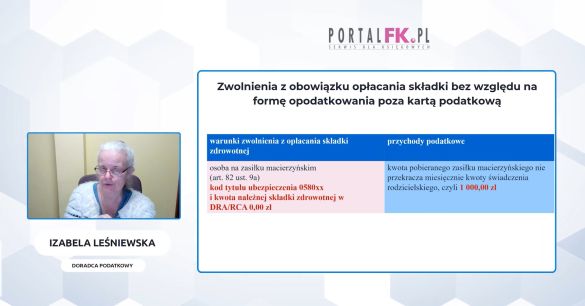

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 1

Od 1 stycznia 2025 r. przedsiębiorcy muszą stosować duże zmiany w zasadach naliczania składki zdrowotnej, szczególnie w kontekście sprzedaży środków trwałych. Jak nowe przepisy wpłyną na podstawę składki zdrowotnej? Kto na nich zyska, a kto straci? Obejrzyj szkolenie i sprawdź, jakie konsekwencje niesie sprzedaż środków trwałych w różnych formach opodatkowania i jak zoptymalizować swoje rozliczenia.

Ze szkolenia, które prowadzi Izabela Leśniewska, dowiesz się:

Jakie są kluczowe zmiany w składce zdrowotnej od 1 stycznia 2025 r.

- Jak wprowadzenie tzw. kasowego PIT wpłynie na zasady naliczania składki zdrowotnej

- Kto skorzysta na obniżeniu podstawy składki zdrowotnej w 2025 roku

Wpływ sprzedaży środków trwałych na składkę zdrowotną

- Jakie zmiany dotyczą sprzedaży środków trwałych w kontekście składki zdrowotnej

- W jaki sposób amortyzacja środków trwałych wpływa na podstawę składki zdrowotnej

- Jak ustala się podstawę składki zdrowotnej po sprzedaży środka trwałego

Interpretacje dotyczące składki zdrowotnej

- Jak remont zniszczonego środka trwałego wpływa na podstawę składki zdrowotnej

- Czy odszkodowanie za zniszczony środek trwały ma wpływ na wysokość składki zdrowotnej

- Jakie zasady obowiązują w przypadku sprzedaży środka trwałego a składki zdrowotnej w księdze handlowej (KH)

Przepisy dotyczące składki zdrowotnej

- Jakie nowelizacje ustaw wpłyną na składkę zdrowotną od 2025 roku

- Co zawiera nowelizacja ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych

- Jakie zmiany wprowadza nowelizacja ustawy o podatku dochodowym od osób fizycznych (PIT kasowy)

- Jakie regulacje zmieniono w ustawie o zryczałtowanym podatku dochodowym

Terminy wejścia w życie nowych przepisów

- Od kiedy obowiązują zmiany w składce zdrowotnej dla przedsiębiorców opodatkowanych według skali podatkowej lub podatku liniowego?

- Jak wygląda harmonogram wejścia w życie zmian dla płatników-ubezpieczonych?

- Jakie są różnice w terminach wdrożenia przepisów dla miesięcznych i rocznych rozliczeń składki zdrowotnej?

Podstawa składki zdrowotnej od 2025 r.

- Jak ustala się podstawę składki zdrowotnej dla przedsiębiorców na karcie podatkowej?

- Jakie są zasady naliczania składki zdrowotnej dla przedsiębiorców na ryczałcie?

- Jakie zmiany obejmą przedsiębiorców rozliczających się na zasadach zryczałtowanego podatku dochodowego?

Obejrzyj także:

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 2

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 3

Przeczytaj także:

Roczne rozliczenie składki zdrowotnej przedsiębiorcy – instrukcja z przykładami

Jak rozliczyć składkę zdrowotną po sprzedaży środka trwałego w 2025 roku

Zmiana formy opodatkowania na 2025 rok – jakie opcje wybrać dla swoich klientów

Środki trwałe na przykładach – likwidacja, ulepszenie oraz sprzedaż

Jak często należy inwentaryzować środki trwałe?

W jaki sposób przenieść środki trwałe z działalności gospodarczej do spółki z o.o.

Środki trwałe w sprawozdaniu finansowym – na co zwrócić uwagę

Sprawdź, jak księgować otrzymany w ramach darowizny środek trwały

Roczne rozliczenie składki zdrowotnej przedsiębiorcy – instrukcja z przykładami

Przedsiębiorcy rozliczający składkę zdrowotną za 2024 rok muszą uwzględnić ją w deklaracji ZUS DRA za kwiecień 2025 roku. Jak obliczyć roczną składkę zdrowotną i kto może ją obniżyć? Jakie są terminy i kluczowe zasady rozliczenia? Sprawdź instrukcję krok po kroku, a także przykłady i odpowiedzi na najczęściej zadawane pytania. Sprawdź, jak uniknąć błędów i skutecznie rozliczyć składkę zdrowotną.

Z komentarza eksperta dowiesz się:

- Kto nie dokonuje rocznego rozliczenia składki zdrowotnej

- W jakim terminie należy rozliczyć roczną składkę zdrowotną za 2024 rok

- Co zmienia się w ZUS DRA i ZUS RCA

- Jak rozliczyć roczną składkę zdrowotną na zasadach ogólnych

- Jak rozliczyć roczną składkę zdrowotną od przychodów ewidencjonowanych

- Jak dokonać rocznego rozliczenia składki zdrowotnej w przypadku likwidacji działalności lub zawieszenia działalności przed datą rocznego rozliczenia składki zdrowotnej

- Kto może obniżyć roczną składkę zdrowotną do wysokości zaliczki na podatek dochodowy

- Jak powinien postąpić przedsiębiorca w przypadku nadpłaty lub niedopłaty rocznej składki zdrowotne

Przeczytaj także:

Jak rozliczyć składkę zdrowotną po sprzedaży środka trwałego w 2025 roku

Zmiana formy opodatkowania na 2025 rok – jakie opcje wybrać dla swoich klientów

Nierezydent – czy należy opłacać składkę zdrowotną od zagranicznego członka zarządu

Z komentarza eksperta Portalu FK dowiesz się:

- Kiedy akt powołania oznacza opłacanie składki zdrowotnej

- W którym kraju należy odprowadzać składki ZUS od wynagrodzenia nierezydenta – członka zarządu

Przeczytaj także:

Czy w umowie o pracę można wpisać stanowisko „członek zarządu”

Sprawdź, jak wyliczyć składkę zdrowotną dla ryczałtowców w 2025 roku

Jak naliczyć składkę zdrowotną dla niepełnosprawnego przedsiębiorcy na emeryturze

Sprawdź, jak wyliczyć składkę zdrowotną dla ryczałtowców w 2025 roku

Jeżeli rozliczasz przedsiębiorcę na ryczałcie, to warto wiedzieć, że w 2025 roku czeka takich podatników podwyżka składki zdrowotnej od 42,20 zł do 126,58 zł. 22 stycznia 2025 roku prezes Głównego Urzędu Statystycznego opublikował obwieszczenie o wysokości przeciętnego wynagrodzenia w czwartym kwartale 2024 roku. Na tej podstawie wyliczamy wysokość składki zdrowotnej dla przedsiębiorców rozliczających się na zasadzie ryczałtu od przychodów ewidencjonowanych w 2025 roku. Poznaj szczegółowe wyjaśnienia i zobacz, jak wyliczyć składkę zdrowotna dla przedsiębiorcy na ryczałcie w 2025 roku. Dowiedz się, jakie konsekwencje dla Twoich klientów niesie ta zmiana.

W 2025 roku składka zdrowotna dla ryczałtowców wyniesie od 461,66 zł do 1.384,97 zł miesięcznie w zależności od rocznych przychodów. Jest to wzrost od 42,20 do 126,58 zł miesięcznie w zależności od tego, jaki przychód osiąga osoba na ryczałcie. Do obliczenia wysokości składki zdrowotnej uwzględniono przeciętne wynagrodzenie w wysokości 8.549,18 zł. W 2024 roku przeciętne wynagrodzenie przyjęte do obliczenia składki zdrowotnej na ryczałcie wynosiło 7.767,85 zł.

Wysokość składki zdrowotnej dla przedsiębiorców

W 2022 roku zmianie uległ mechanizm rozliczania składki zdrowotnej dla przedsiębiorców w związku z tzw. Polskim Ładem. Po zmianach inaczej składkę zdrowotną opłacają przedsiębiorcy na ryczałcie, inaczej na podatku liniowym, a inaczej przedsiębiorcy na karcie podatkowej.

Po przeczytaniu tekstu dowiesz się:

Jak wyliczyć składkę zdrowotną dla przedsiębiorcy na ryczałcie w 2025 roku.

Polecamy też:

Nowa składka zdrowotna dla 94% przedsiębiorców – sprawdź kiedy

Wpływ sprzedaży samochodu na wysokość składki zdrowotnej

Składka zdrowotna przedsiębiorców od 2025 roku – 3 przykłady liczbowe

Zmiana: przedsiębiorca nie zapłaci składki zdrowotnej od sprzedaży środków trwałych

- « pierwsza

- «

- 1

- 2

- 3

- 4

- 5

- »

- ostatnia »

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip