rachunek zysków i strat

Straty w towarach handlowych jako koszt podatkowy – jak je prawidłowo rozliczyć i ująć w księgach rachunkowych

Ciepłe miesiące to dla sprzedawców produktów spożywczych czas wzmożonej sprzedaży, ale także ryzyko strat związanych z krótkim terminem przydatności do spożycia. Czy przeterminowane towary można ująć w kosztach uzyskania przychodów? W tekście wyjaśniamy, jak rozliczyć straty w towarach handlowych. Przedstawiamy także praktyczne przykłady z życia przedsiębiorstw oraz schematy księgowań, które pomogą Ci bezpiecznie ująć straty w ewidencji rachunkowej.

-

Dowiesz się, kiedy strata z przeterminowanych towarów może być kosztem podatkowym.

-

Poznasz, jakie warunki trzeba spełnić, by zaliczyć utylizację towarów do kosztów uzyskania przychodów.

-

Sprawdzisz, jak prawidłowo udokumentować stratę, by uniknąć zarzutów zaniedbania.

-

Poznasz, jak księgowo rozliczyć niedobory zawinione i niezawinione w towarach handlowych.

Polecamy też:

Odliczanie straty w działalności i spółce cywilnej

Straty w towarach - skutki podatkowe i rachunkowe

Obniżenie daniny solidarnościowej dzięki stracie z lat ubiegłych – poznaj wskazówki skarbówki

Straty wywołane pożarem w firmie – jakie skutki w PIT, CIT oraz VAT

Konto 490 w rachunku zysków i strat – jak wykazać saldo?

Po przeczytaniu tekstu dowiesz się:

jak wykazać saldo konta 490 w rachunku zysków.

Polecamy też:

Rachunek zysków i strat – sprawdź, jak przygotować rzis

Zatwierdzanie sprawozdań finansowych: co musi wiedzieć księgowy po 31 marca

Projekt KSR 16 w sprawie uproszczeń w rachunkowości 2025 – sprawdź, których jednostek dotyczy

Sprawozdanie finansowe za 2024 rok – rozwiązania dla księgowych. 5 przypadków z praktyki

Zmiany w ustawie o rachunkowości 2025 mogą budzić wątpliwości przy przygotowywaniu sprawozdań finansowych. Sprawdź, jak prawidłowo zastosować uproszczenia dla jednostek małych, jak rozliczyć zyski z lat ubiegłych przy przekształceniu spółki jawnej w z o.o., jak ująć składki ZUS w rachunku zysków i strat, a także jak prawidłowo ujmować spłatę zobowiązań z tytułu leasingu finansowego. Zastosowanie odpowiednich rozwiązań pomoże Ci zoptymalizować procesy sprawozdawcze i uniknąć błędów. Poznaj odpowiedzi na pytania Czytelników Portalu FK i przygotuj swoje sprawozdanie zgodnie z obowiązującymi przepisami!

- Zrozumienie zmian w przepisach rachunkowych na 2025 rok – dowiesz się, jakie zasady obowiązują przy sporządzaniu uproszczonych sprawozdań finansowych 2024 i jak zastosować nowe przepisy.

- Praktyczne wskazówki dotyczące jednostek małych – poznasz, jakie kryteria muszą spełniać spółki, aby mogły korzystać z uproszczonego sprawozdania finansowego.

- Prawidłowe ujmowanie leasingu finansowego w rachunku przepływów pieniężnych – zrozumiesz, jak zaksięgować spłatę zobowiązań leasingowych i jakie pozycje zastosować w rachunku przepływów pieniężnych.

- Przygotowanie do wprowadzenia zmian w firmie – zyskasz pewność, jak dostosować sprawozdanie do nowych przepisów, unikając błędów i nieporozumień.

- Praktyczne porady i przykłady – w artykule znajdziesz konkretne rozwiązania najczęstszych problemów, z którymi mogą spotkać się księgowi przygotowujący sprawozdania finansowe za 2024 rok.

Polecamy też:

Sprawozdanie finansowe małej jednostki 2024 – jak skorzystać z uproszczeń

KSR 2 „Podatek dochodowy” - jak nowa aktualizacja wpływa na sprawozdania finansowe

Zmiana stanu produktów w rachunkowości – wpływ na wynik finansowy i podatki

Obowiązek badania sprawozdania finansowego za 2024 rok – kogo obejmie

Unikaj błędów w sprawozdaniu finansowym. Sprawdź najczęstsze pułapki

Sprawozdania finansowe za 2024 rok według załącznika nr 1

Jednostki, których rok obrotowy pokrywa się z rokiem kalendarzowym, mają obowiązek sporządzić sprawozdanie finansowe za 2024 rok nie później niż do 31 marca 2025 r. Pobierz wzory sprawozdań finansowych za 2024 rok według załącznika nr 1.

Polecamy też: Unikaj błędów w sprawozdaniu finansowym. Sprawdź najczęstsze pułapki Jak w sprawozdaniu za 2024 rok poprawić błąd z poprzednich lat Zdarzenia po dacie bilansu – praktyczne wskazówki i 4 przykłady księgowań Jednostki małe a sprawozdanie finansowe za 2024 rok – kluczowe zmiany

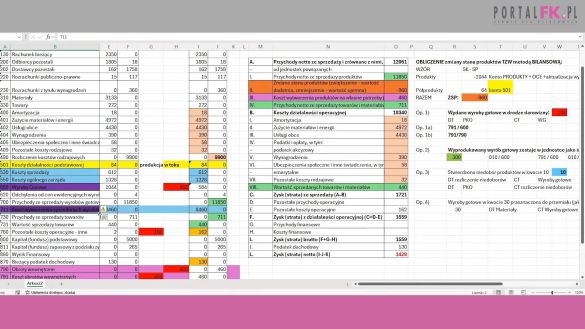

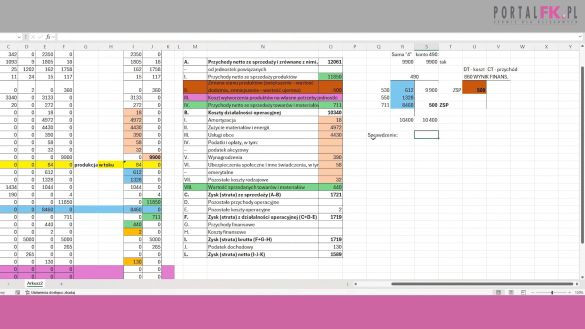

Obroty wewnętrzne i zmiana stanu produktów – praktyczne wskazówki od biegłego rewidenta cz.1

Poznaj skuteczne sposoby na księgowanie obrotów wewnętrznych i zmiany stanu produktów! Na szkoleniu online prowadzonym przez doświadczonego biegłego rewidenta zyskasz praktyczne wskazówki oraz nauczysz się przekształcać dane w arkuszu kalkulacyjnym, aby usprawnić proces sporządzania rachunku zysków i strat. Zdobądź praktyczną wiedzę niezbędną w codziennej pracy księgowego.

Korzyści z obejrzenia szkolenia:

- Praktyczne wskazówki księgowe – dowiedz się, jak prawidłowo księgować obroty wewnętrzne i zmiany stanu produktów, aby zachować spójność bilansu i rachunku zysków i strat.

- Umiejętność pracy w Excelu – naucz się, jak na bieżąco analizować i przekształcać dane księgowe w arkuszu kalkulacyjnym, co ułatwi codzienne rozliczenia.

- Zwiększenie efektywności – dzięki szkoleniu poznasz sposoby na przyspieszenie i automatyzację przeksięgowań, co zaoszczędzi Twój czas.

- Rozwiązania w oparciu o rzeczywiste przypadki – szkolenie obejmuje ćwiczenia na przykładach, które obrazują księgowania typowe dla firm produkcyjnych.

- Doświadczona ekspertka: biegły rewident, egzaminatorka w SKwP – zdobądź wiedzę od doświadczonego biegłego rewidenta, co gwarantuje wysoką jakość merytoryczną szkolenia.

- Natychmiastowa weryfikacja poprawności księgowań – nauczysz się metod kontroli księgowań, które pozwolą szybko wychwycić ewentualne błędy i zapewnią spójność danych.

- Optymalizacja raportowania finansowego – dowiedz się, jak zintegrować konta zespołu 4 i 5 oraz uniknąć rozbieżności w rachunku zysków i strat.

Polecamy też:

Jak przygotować sprawozdanie finansowe za 2024 rok zgodnie z nowymi przepisami

Poradnia rachunkowa: gotowe rozwiązanie 6 problemów

Jak skorzystać z ulg przy wpłatach na PFRON i zmniejszyć koszty zatrudnienia? Przykład księgowania

Leasing w praktyce: jak podzielić ratę leasingu na część kapitałową i odsetkową

Nieprawidłowości w sprawozdaniach finansowych – jak je rozpoznać i poprawić

Obroty wewnętrzne i zmiana stanu produktów – praktyczne wskazówki od biegłego rewidenta cz.3

Zapraszamy na trzecią część szkolenia online. Zyskaj praktyczne umiejętności w zarządzaniu obrotami wewnętrznymi i zmianą stanu produktów. Skorzystaj z praktycznych wskazówek w Excelu. Podczas szkolenia z biegłym rewidentem dowiesz się, jak dokładnie prowadzić księgowania w oparciu o konkretne przykłady i unikać typowych błędów. Dowiedz się, jak poprawnie księgować darowizny, różnice inwentaryzacyjne i inne operacje gospodarcze, które wpływają na rachunek zysków i strat.

Korzyści z obejrzenia szkolenia:

- Zyskaj pewność w księgowaniu obrotów wewnętrznych – dowiesz się, jak prawidłowo rozpoznawać i księgować różne typy operacji gospodarczych, takie jak darowizny, różnice inwentaryzacyjne czy zmiany przeznaczenia produktów.

- Praktyczne przykłady na Excelu – dzięki omówieniu na konkretnych przykładach w Excelu, zobaczysz krok po kroku, jak realizować skomplikowane operacje, co pomoże Ci skutecznie wdrożyć te rozwiązania w codziennej pracy.

- Unikniesz błędów w rachunku zysków i strat – szkolenie ułatwi Ci identyfikację niezgodności, poprawę księgowań oraz analizę, które kroki należy wykonać, aby zamknąć bilans bez niejasności.

- Pewność, co do zgodności bilansu – nauczysz się, jak analizować konta produkcyjne, półprodukty i wyroby gotowe, aby zgodnie z metodą bilansową prawidłowo zamknąć rok finansowy.

- Wsparcie od eksperta – biegły rewident przekaże Ci sprawdzone rozwiązania i cenne wskazówki, dzięki którym prowadzenie księgowości stanie się bardziej precyzyjne i efektywne.

Skorzystaj z tego praktycznego szkolenia i wzbogać swoje kompetencje księgowe o wiedzę, która przyda się przy każdym zamknięciu roku finansowego!

Oglądaj też:

Obroty wewnętrzne i zmiana stanu produktów – praktyczne wskazówki od biegłego rewidenta cz.1

Obroty wewnętrzne i zmiana stanu produktów – praktyczne wskazówki od biegłego rewidenta cz.2

Poradnia rachunkowa: gotowe rozwiązanie 7 problemów

Za jakie okresy złożyć sprawozdanie finansowe spółki w likwidacji, czy polityka rachunkowości powinna zawierać wzór informacji dodatkowej, jak poprawić wykryty błąd w bilansie sprzed 2 lat? Skorzystaj z gotowych rozwiązań i wprowadź je do praktyki, aby sprawnie rozwiązać najczęstsze problemy rachunkowe. Przekonaj się, jak ułatwić sobie pracę i postępować zgodnie z ustawą o rachunkowości.

1. Wzór informacji dodatkowej w polityce rachunkowości

Problem: Czy polityka rachunkowości powinna zawierać wzór informacji dodatkowej?

Rozwiązanie: Nie ma takiego obowiązku, ale też nie ma zakazu. Zakres informacji dodatkowej określa ustawa o rachunkowości. W ustawie nie ma wzoru, jest tylko zakres, który dodatkowo (zgodnie z art. 4 ust. 1a uor) może być rozszerzany w miarę potrzeb.

Artykuł 10 ust. 1 uor nie przewiduje w polityce rachunkowości zawierania wzorów elementów sprawozdania. Nie ma jednak przeszkód, aby taki wzór wewnętrznie opracować, ale z zastrzeżeniem, że stosuje się do niego art. 50 ust. 3 uor i rozszerza w miarę potrzeb.

Pozdrawiam prawna:

art. 4 ust. 1a, art. 50 ust. 1 i 3 ustawy z 29 września1994 r. o rachunkowości (tekst jedn.: Dz.U. z 2023 r. poz. 120 ze zm.).

dr Katarzyna Trzpioła

specjalista prawa bilansowego i podatkowego, wykładowca i szkoleniowiec

Sprawdź też:

Środki trwałe na przykładach – likwidacja, ulepszenie oraz sprzedaż

Klęski żywiołowe a ulgi w spłacie zobowiązań podatkowych – praktyczne wyjaśnienia

2. Czy spółka w likwidacji musi złożyć sprawozdanie finansowe za dwa okresy

Problem: Mam pytanie dotyczące sporządzenia bilansu otwarcia likwidacji sp. z o.o. Dnia 1 października 2024 r. odbyło się nadzwyczajne zgromadzenie spółki, na którym podjęto uchwałę o rozwiązaniu spółki oraz powołaniu likwidatora. W dniu 30 września 2024 r. księgi rachunkowe zostały zamknięte i został sporządzony: RZiS oraz bilans. Powstała spółka w likwidacji. Likwidacja spółki została zgłoszona do KRS oraz ogłoszono otwarcie likwidacji w Monitorze sądowym i gospodarczym. Proszę o informację, czy należy złożyć do KRS sprawozdanie za okres od 1 stycznia do 30 września 2024 r. oraz czy do KRS składa się jedno sprawozdanie finansowe za okres od 1 stycznia do 31 grudnia 2024 r.

Po przeczytaniu tekstu:

- Poznasz 7 problemów z jakimi stykali się w ostatnim czasie Czytelnicy Portalu FK;

- Będziesz wiedzieć, jak poprawić błąd w sprawozdaniu finansowym;

- Dowiesz się, jak księgować zwrot nadpłaty;

- Sprawdzisz, jak sporządzić sprawozdanie finansowe spółki w likwidacji.

Polecamy też:

Darowizny dla powodzian – sprawdź przykłady ewidencji księgowej

Elementy sprawozdania finansowego. Jak przygotować sprawozdanie za 2024 rok

Jak skorzystać z ulg przy wpłatach na PFRON i zmniejszyć koszty zatrudnienia? Przykład księgowania

Obroty wewnętrzne i zmiana stanu produktów – praktyczne wskazówki od biegłego rewidenta cz.2

Kontynuujemy temat związany z obrotami wewnętrznymi i zmianą stanu produktów. W drugiej części naszego szkolenia dowiesz się, jak skutecznie sprawdzać poprawność wyników za pomocą prostych metod, minimalizując ryzyko pomyłek. Zgłębisz tajniki wariantu kalkulacyjnego oraz porównawczego, poznasz znaczenie obrotów wewnętrznych i nauczysz się na konkretnych przykładach, jak poprawnie je identyfikować. Oglądaj szkolenie i podnieś jakość swojej pracy!

Korzyści z obejrzenia szkolenia:

- Nauczysz się skutecznych metod sprawdzania poprawności obliczeń zysku.

- Zrozumiesz różnice między wariantem kalkulacyjnym a porównawczym.

- Zminimalizujesz ryzyko błędów księgowych dzięki praktycznym wskazówkom.

- Poznasz znaczenie i nauczysz się identyfikować obroty wewnętrzne oraz ich wpływ na bilans.

- Dowiesz się, jak wykrywać najczęstsze pomyłki, takie jak błędne zaksięgowanie towarów czy produktów.

- Zwiększysz dokładność przy sporządzaniu rachunku zysków i strat.

- Podniesiesz swoje kwalifikacje zawodowe, zdobywając praktyczną wiedzę stosowaną przez biegłych rewidentów.

- Ułatwisz sobie pracę, korzystając z przykładów zastosowania w Excelu.

- Zyskasz pewność, że Twój bilans jest zgodny z wynikami finansowymi.

- Wzmocnisz umiejętności analityczne, które pomogą Ci precyzyjnie obliczać zmianę stanu produktów.

Oglądaj też:

Obroty wewnętrzne i zmiana stanu produktów – praktyczne wskazówki od biegłego rewidenta cz.1

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip