kto skorzysta z estońskiego CIT

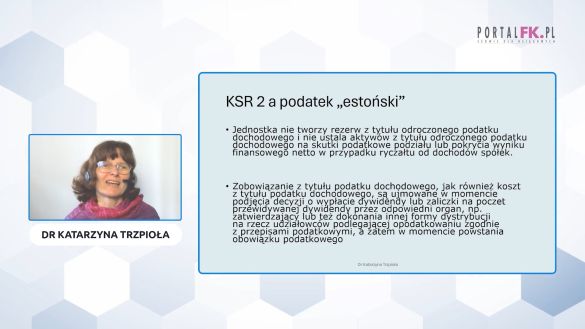

CIT estoński a odroczony podatek dochodowy. Poznaj nowe zasady według KSR nr 2

Planujesz przejście na CIT estoński albo już z niego korzystasz? Nie przegap najnowszych wytycznych z Krajowego Standardu Rachunkowości nr 2! Dowiesz się, czy i kiedy należy tworzyć rezerwy z tytułu odroczonego podatku dochodowego oraz jakie informacje ujawniać w sprawozdaniu finansowym. Obejrzyj szkolenie i przygotuj swoją jednostkę na prawidłowe rozliczenia w 2025 roku – bez ryzyka korekt i błędów!

Zrozumiesz, jak CIT estoński wpływa na rachunkowość – dowiesz się, kiedy nie tworzy się rezerw i aktywów z tytułu odroczonego podatku dochodowego.

Poznasz najnowsze wytyczne Krajowego Standardu Rachunkowości nr 2 – dowiesz się, od kiedy obowiązuj zaktualizowane wytyczne.

Otrzymasz jasne wskazówki, jak prezentować dane w sprawozdaniu finansowym – unikniesz błędnych ujęć kosztów podatkowych i niepotrzebnych rezerw.

Zyskasz pewność, jak rozliczać CIT estoński zgodnie z ustawą o rachunkowości i KSR – dzięki czemu unikniesz rozbieżności między księgami a przepisami podatkowymi.

Ułatwisz współpracę z organami nadzorczymi i audytorami – dzięki prawidłowej interpretacji obowiązków sprawozdawczych i podatkowych.

Obejrzyj szkolenie i zapewnij swojej jednostce zgodność z przepisami bez niepotrzebnych ryzyk i niejasności.

Polecamy też inne szkolenia dotyczące rachunkowości:

Prawidłowe tworzenie odpisów aktualizujących wartość należności zgodnie z ustawą o rachunkowości

Obroty wewnętrzne i zmiana stanu produktów – praktyczne wskazówki od biegłego rewidenta cz.1

Obroty wewnętrzne i zmiana stanu produktów – praktyczne wskazówki od biegłego rewidenta cz.2

Obroty wewnętrzne i zmiana stanu produktów – praktyczne wskazówki od biegłego rewidenta cz.3

Sprawdź więcej o estońskim CIT:

LIVE na FB. Estoński CIT: Kluczowe problemy i planowane zmiany od 2025 roku

Przekształcenie JDG w spółkę z o.o. a estoński CIT - korzystny wyrok WSA

Sprawozdanie finansowe spółki na estońskim CIT – jak je sporządzić

Estoński CIT. Poznaj korzyści i zagrożenia cz. 2

Zapraszamy do obejrzenia 2 części szkolenia dotyczącego na estońskiego CIT, w której eksperci wyjaśnią między innymi: czym są ukryte zyski w estońskim CIT i co oznaczają wydatki niezwiązane z działalnością gospodarczą.

W drugiej części szkolenia online eksperci:

JUSTYNA KUŚ, Radca Prawny, Partner Kancelarii LTM Tax & Legal sp. partnerska

i PIOTR KOŚCIAŃCZUK, Doradca Podatkowy, Członek Zarządu Skłodowscy sp. z o.o.

wyjaśnią m.in.

- Kiedy podatnik może utracić prawo do korzystania z estońskiego CIT;

- Jakie obowiązki ma podatnik przy wejściu na estoński CIT;

- Na czym polega korekta wstępna;

- Czym są ukryte zyski w estońskim CIT;

- Co oznaczają wydatki niezwiązane z działalnością gospodarczą;

- Jakie są terminy płatności podatku i składania zeznania podatkowego.

Oglądaj pierwszą część szkolenia:

Polecamy też komentarze ekspertów:

Czy handel kryptowalutami uniemożliwia rozliczenie estońskim CIT

Estoński CIT: czy kary umowne trzeba opodatkować. Ważna interpretacja podatkowa

Minister finansów wyjaśnił, jak w trakcie roku przejść na estoński CIT

Podatnicy, którzy wybrali ryczałt od dochodów spółek, wchodząc w ten system w trakcie roku podatkowego, nie byli pewni, czy skutecznie weszli w system ryczałtu, czyli tzw. estońskiego CIT. Na czym polegał problem? I jak minister finansów rozwiązał go w interpretacji ogólnej z 25 stycznia 2024 r.? Sprawdź w komentarzu eksperta.

Podatnik może wejść w system ryczałtu od dochodów spółek, czyli estońskiego CIT, jeśli spełnia wszystkie „warunki wejścia”. Jednym z nich jest złożenie zawiadomienia o wyborze opodatkowania ryczałtem, według ustalonego wzoru, czyli ZAW-RD. Zawiadomienie składa się do właściwego naczelnika urzędu skarbowego w terminie do końca pierwszego miesiąca pierwszego roku podatkowego, w którym ma być opodatkowany ryczałtem.

Estoński CIT można wybrać w trakcie roku

Dodatkowo w art. 28j ust. 5 ustawy o CIT przewidziano, że podatnik może wybrać opodatkowanie ryczałtem również przed upływem przyjętego przez niego roku podatkowego, jeżeli na ostatni dzień miesiąca poprzedzającego pierwszy miesiąc opodatkowania ryczałtem zamknie księgi rachunkowe oraz sporządzi sprawozdanie finansowe zgodnie z przepisami o rachunkowości.

W tym przypadku księgi rachunkowe otwiera się na pierwszy dzień miesiąca opodatkowania ryczałtem.

Po przeczytaniu tekstu dowiesz się:

- Na czym polegają problemy podatników, którzy zaczęli korzystać z estońskiego CIT w trakcie roku;

- Jakie wnioski dla podatników płyną z interpretacji ogólnej z 25 stycznia 2024 r.;

- Jak skutecznie wejść w ryczałt od dochodów spółek.

Wyjaśnienie znajdziesz na przykładach.

Sprawdź treść interpretacji ogólnej ministra finansów z 25 stycznia 2024 r.

Oglądaj szkolenia online dotyczące estońskiego CIT:

- Zmiany w estońskim CIT od 2023 roku – kryterium zatrudnienia i inne nowości

- Zmiany w estońskim CIT – doprecyzowanie zasad wejścia w system estońskiego CIT

Sprawdź komentarze ekspertów dotyczące estońskiego CIT:

Wyjście z estońskiego CIT – kiedy trzeba zapłacić podatek

Po przeczytaniu tekstu dowiesz się:

Jakie są skutki podatkowe wyjścia z estońskiego CIT.

Polecamy też:

Estoński CIT – e-szkolenia i komentarze ekspertów

Wyjście z estońskiego CIT – czy zysk podlega opodatkowaniu

Po przeczytaniu tekstu dowiesz się:

Czy zysk podlega opodatkowaniu po dobrowolnym wyjściu z estońskiego CIT?

Czy zysk podlega opodatkowaniu po dobrowolnym wyjściu z estońskiego CIT?

Czy zysk wypracowywany przed wejściem w estoński CIT a wypłacany w trakcie trwania tej formy opodatkowania będzie podlegał opodatkowaniu na zasadach estońskiego CIT, czy na zasadach stosowanych w klasycznej spółce?

Polecamy e-szkolenia:

Sprawdź komentarze ekspertów dotyczące estońskiego CIT:

- Estoński CIT – czy trzeba ponownie składać ZAW-RD

- Przekształcenie spółki komandytowej w spółkę z o.o. – czy można wybrać estoński CIT

- Estoński CIT 2022 – 3 pytania i odpowiedzi, jak stosować w praktyce

- Estoński CIT 2022 - dla kogo ta forma opodatkowania jest opłacalna

- 4 wątpliwości dotyczące rozliczania estońskiego CIT

- 1

- 2

- 3

- »

- ostatnia »

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip