sprawozdanie finansowe

Faktury z lat ubiegłych a księgowanie w 2025 roku – jak zrobić to bez błędów

Księgowanie faktur z lat ubiegłych w 2025 roku może budzić wiele wątpliwości – szczególnie gdy dokumenty dotyczą różnych okresów i mają różną wagę istotności. Jak prawidłowo zaksięgować fakturę za wynajem sprzętu z 2024 roku, jeśli sprawozdanie finansowe jest już podpisane, ale jeszcze niezatwierdzone? Jak postąpić z fakturą z 2023 roku? Sprawdź, jak uniknąć błędów i poprawnie ująć takie dokumenty w księgach rachunkowych spółki z o.o., zgodnie z ustawą o rachunkowości i dobrymi praktykami sprawozdawczymi.

Po przeczytaniu tekstu dowiesz się:

- Jak ująć w księgach rachunkowych faktury z poprzednich lat, gdy sprawozdanie finansowe jest już podpisane, ale jeszcze niezatwierdzone.

Polecamy też:

Korekta błędów w zatwierdzonym sprawozdaniu finansowym. Przykłady, wskazówki

Zatwierdzanie sprawozdań finansowych: co musi wiedzieć księgowy po 31 marca

Jak sporządzić dowody księgowe zastępcze? Przepisy i wymagania

Konto 490 w rachunku zysków i strat – jak wykazać saldo?

Za jaki okres sporządzić sprawozdanie finansowe spółki w likwidacji

Badanie sprawozdań finansowych OPP 2025 – nowe limity i inne zmiany

Wkrótce zmienią się zasady dotyczące badania sprawozdań finansowych OPP 2025. Projekt rozporządzenia ministra finansów zakłada podwyższenie progów finansowych, po których przekroczeniu jednostki będą zobowiązane do przeprowadzenia audytu. Sprawdź, które organizacje obejmą zmiany, jakie będą nowe limity dotacji i przychodów oraz od kiedy przepisy wejdą w życie.

Po przeczytaniu tekstu dowiesz się:

- Jakie są kryteria finansowe decydujące o obowiązku badania sprawozdań finansowych jednostek zgodnie z ustawą o rachunkowości

- Jakie znaczenie ma w tym zakresie dla OPP wysokość otrzymanych przez nie dotacji, a także osiąganych przychodów

- Jakie zmiany dla takich podmiotów przewiduje projekt nowego rozporządzenia Ministra Finansów

- Kiedy te zmiany mają wejść w życie

- Do sprawozdań sporządzonych za który rok obrotowy mają znaleźć zastosowanie po raz pierwszy nowe przepisy

Sprawdź też:

Podmioty zobowiązane do badania sprawozdania finansowego za 2024 rok

Koszty w organizacjach pozarządowych – jak je analizować i optymalizować

Zatwierdzanie sprawozdań finansowych: co musi wiedzieć księgowy po 31 marca

Zakończenie procesu sporządzania sprawozdań finansowych nie oznacza końca obowiązków jednostki w zakresie rachunkowości. W rzeczywistości to dopiero początek kolejnego etapu – zatwierdzania, ewentualnych korekt i przekazywania dokumentacji do właściwych organów. Oglądaj nowe szkolenie w Akademii Portalu FK: Zdarzenia po dniu bilansowym, zatwierdzanie i wysyłka sprawozdań finansowych i sprawdź, o czym powinien pamiętać każdy księgowy, aby zachować zgodność z ustawą o rachunkowości i uniknąć błędów.

Zapraszamy do obejrzenia szkolenia, które prowadzi dr Katarzyna Trzpioła.

- Dowiesz się, co jeszcze musisz zrobić po sporządzeniu sprawozdania finansowego – nie kończy się ono na 31 marca! Poznasz obowiązki aż do zatwierdzenia i złożenia dokumentów.

- Unikniesz błędów formalnych – otrzymasz praktyczne wskazówki, jak poprawnie zebrać podpisy elektroniczne, złożyć oświadczenia i uporządkować dokumentację.

- Zrozumiesz, kiedy trzeba sporządzić nowe sprawozdanie – nauczysz się rozpoznawać zdarzenia po dniu bilansowym i ich wpływ na korekty sprawozdania.

- Nauczysz się chronić jednostkę przed zarzutami zaniedbań – dzięki zachowaniu pierwszej wersji sprawozdania oraz odpowiednim procedurom potwierdzisz dochowanie należytej staranności.

- Opanujesz obowiązki związane z zatwierdzaniem sprawozdań – w tym wymogi formalne, struktura uchwały, terminy i sposób udostępniania sprawozdań członkom organów.

- Zyskasz praktyczną wiedzę o elektronicznym składaniu sprawozdań – krok po kroku dowiesz się, jak bezpiecznie i poprawnie złożyć dokumenty do KRS i szefa KAS, unikając błędów walidacji.

Ogl ądaj szkolenie w Akademii Portalu FK:

Zdarzenia po dniu bilansowym, zatwierdzanie i wysyłka sprawozdań finansowych

Przeczytaj też:

Sprawozdanie finansowe 2024: 7 rozwiązań dla księgowych przy zamknięciu roku

Zbliżający się termin 31 marca stawia przed księgowymi wyzwanie w postaci zamknięcia roku 2024 i przygotowania sprawozdania finansowego. Zmiany w przepisach rachunkowych 2024 oraz szczegóły ewidencji i prezentacji danych w księgach rachunkowych mogą sprawić trudności. Przygotowaliśmy odpowiedzi na 7 najczęściej pojawiających się pytań, które pomogą Ci sprawnie ująć najważniejsze zdarzenia w sprawozdaniu finansowym. Zapoznaj się z gotowymi rozwiązaniami, uniknij błędów i zrealizuj sprawozdanie w wymaganym terminie!

1. Jak zaprezentować sprzedaż materiałów w sprawozdaniu za 2024 rok

Problem: W związku ze zmianą ustawy o rachunkowości przeniesiono sprzedaż materiałów (i odpowiednio koszt sprzedaży materiałów) do pozostałych przychodów i kosztów operacyjnych. Zmianę należy zastosować do sprawozdania za rok 2024 (oraz danych porównawczych za rok 2023). Czy wielkości te należy zaprezentować w rachunku zysków i strat szykiem rozwartym, czy też per saldo? Poproszę o podanie podstawy prawnej.

Rozwiązanie: Przepisy znowelizowanej ustawy nie przesądzają o sposobie prezentowania - czy per saldo, czy w szyku rozwartym. Obie opcje są możliwe - jednostka powinna wybrać jeden sposób i konsekwentnie stosować go w kolejnych okresach.

Są to przychody i koszty pośrednio związane z działalnością jednostki (np. zysk ze zbycia środków trwałych). Ustawa nie przewiduje wprost prezentacji per saldo, jednak również nie przewiduje jej w przypadku zysków i strat nadzwyczajnych – a mimo to taka praktyka jest stosowana. W związku z tym wybór sposobu prezentacji należy do jednostki.

Należy przekształcić dane za 2023 rok jako dane porównawcze.

Podstawa prawna:

art. 3 ust. 1 pkt 32 i art. 46 ust. 1 ustawy z 29 września 1994 r. o rachunkowości (tekst jedn.: Dz.U. z 2023 r. poz. 120 ze zm.).

dr Katarzyna Trzpioła

Po przeczytaniu tekstu dowiesz się:

- Jak zaprezentować sprzedaż materiałów w sprawozdaniu za 2024 rok?

- Jak ująć zaliczkę na dywidendę od spółki komandytowej w księgach sp. z o.o.?

- Jak ująć podatek dochodowy zapłacony za granicą w związku z zakładem w Finlandii?

- Jak prawidłowo wyksięgować różnice kursowe z wyceny bilansowej?

- Jak ująć wkład budowlany i opłatę za przekształcenie gruntu w księgach sp. z o.o.?

- Czy trzeba tworzyć rezerwę na badanie sprawozdania finansowego, które odbędzie się w 2025 roku?

- Jak ująć pożyczkina czas nieokreślony w informacji dodatkowej w sprawozdaniu finansowym.

Polecamy w Portalu FK:

- Zaktualizuj politykę rachunkowości 2025 – uniknij błędów i wykorzystaj nowe uproszczenia

Zmiany w ustawie o rachunkowości: Nowe limity dla jednostek mikro i małych w 2025 roku

- Podniesienie progów i uproszczenia w rachunkowości – jakie zmiany Cię czekają po zmianach w rachunkowości cz. 1

- Podniesienie progów i uproszczenia w rachunkowości – jakie zmiany Cię czekają po zmianach w rachunkowości cz. 2

- Zatwierdzanie sprawozdań finansowych 2024 oraz ich ogłaszanie – obowiązki i terminy. Praktyczny przewodnik

- Sprawozdanie finansowe za 2024 rok – rozwiązania dla księgowych. 5 przypadków z praktyki

- Podatek odroczony bez tajemnic! Poznaj praktyczne zasady i uniknij błędów

Informacja dotycząca sprawozdania o podatku dochodowym w KRS – nowe obowiązki dla firm od 2025 roku

Zmiany w zakresie ujawniania danych w Krajowym Rejestrze Sądowym (KRS) przewiduje projekt nowego rozporządzenia, który powstał w Ministerstwie Sprawiedliwości. Nowelizacja wiąże się z dodatkowymi obowiązkami sprawozdawczymi firm, takimi jak składanie sprawozdania o podatku dochodowym oraz raportowanie w zakresie zrównoważonego rozwoju (ESG). Nowe przepisy mają wejść w życie już w czerwcu 2025 roku. Sprawdź, kogo dotyczą zmiany, jakie informacje będą trafiać do KRS i co to oznacza dla przedsiębiorców.

Po przeczytaniu tekstu dowiesz się:

- Kogo dotyczy obowiązek składania sprawozdań o podatku dochodowym

- Co obejmuje sprawozdawczość w zakresie zrównoważonego rozwoju

- Na jakich podmiotach spoczywają wskazane powinności

- Jak ich nałożenie wpływa na dane podawane w Krajowym Rejestrze Sądowym

- Kiedy wejdą w życie przepisy wprowadzające zmiany w tym zakresie

Sprawdź też:

TOP zmiany w podatkach dochodowych na 2025 – kasowy PIT, JPK CIT i globalny podatek minimalny

Sprawozdawczość zrównoważonego rozwoju – nowe obowiązki od 2025 roku!

Nowe obowiązki w sprawozdawczości niefinansowej – przygotuj się na 2025 rok

Sprawozdanie o podatku dochodowym – kogo będzie dotyczył nowy obowiązek

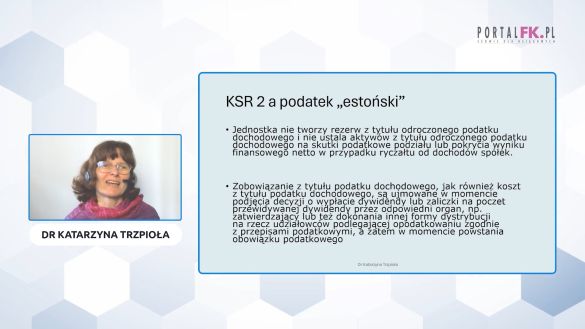

CIT estoński a odroczony podatek dochodowy. Poznaj nowe zasady według KSR nr 2

Planujesz przejście na CIT estoński albo już z niego korzystasz? Nie przegap najnowszych wytycznych z Krajowego Standardu Rachunkowości nr 2! Dowiesz się, czy i kiedy należy tworzyć rezerwy z tytułu odroczonego podatku dochodowego oraz jakie informacje ujawniać w sprawozdaniu finansowym. Obejrzyj szkolenie i przygotuj swoją jednostkę na prawidłowe rozliczenia w 2025 roku – bez ryzyka korekt i błędów!

Zrozumiesz, jak CIT estoński wpływa na rachunkowość – dowiesz się, kiedy nie tworzy się rezerw i aktywów z tytułu odroczonego podatku dochodowego.

Poznasz najnowsze wytyczne Krajowego Standardu Rachunkowości nr 2 – dowiesz się, od kiedy obowiązuj zaktualizowane wytyczne.

Otrzymasz jasne wskazówki, jak prezentować dane w sprawozdaniu finansowym – unikniesz błędnych ujęć kosztów podatkowych i niepotrzebnych rezerw.

Zyskasz pewność, jak rozliczać CIT estoński zgodnie z ustawą o rachunkowości i KSR – dzięki czemu unikniesz rozbieżności między księgami a przepisami podatkowymi.

Ułatwisz współpracę z organami nadzorczymi i audytorami – dzięki prawidłowej interpretacji obowiązków sprawozdawczych i podatkowych.

Obejrzyj szkolenie i zapewnij swojej jednostce zgodność z przepisami bez niepotrzebnych ryzyk i niejasności.

Polecamy też inne szkolenia dotyczące rachunkowości:

Prawidłowe tworzenie odpisów aktualizujących wartość należności zgodnie z ustawą o rachunkowości

Obroty wewnętrzne i zmiana stanu produktów – praktyczne wskazówki od biegłego rewidenta cz.1

Obroty wewnętrzne i zmiana stanu produktów – praktyczne wskazówki od biegłego rewidenta cz.2

Obroty wewnętrzne i zmiana stanu produktów – praktyczne wskazówki od biegłego rewidenta cz.3

Sprawdź więcej o estońskim CIT:

LIVE na FB. Estoński CIT: Kluczowe problemy i planowane zmiany od 2025 roku

Przekształcenie JDG w spółkę z o.o. a estoński CIT - korzystny wyrok WSA

Sprawozdanie finansowe spółki na estońskim CIT – jak je sporządzić

Za jaki okres sporządzić sprawozdanie finansowe spółki w likwidacji

Po przeczytaniu tekstu:

- Dowiesz się za jaki okres sporządzić sprawozdanie finansowe jednostki postawionej w stan likwidacji.

Polecamy też:

- Sprawozdanie spółki w likwidacji – sprawdź, kto podpisuje

- Likwidacja spółki z o.o. a obowiązek składania sprawozdania finansowego w rejestrze sądowym

- Czy wydatki spółki będącej w likwidacji można zaliczyć do kosztów?

- Nadwyżka niewykorzystanej rezerwy w bilansie po likwidacji spółki

- Co zrobić z kasą fiskalną po likwidacji firmy?

Projekt KSR 16 w sprawie uproszczeń w rachunkowości 2025 – sprawdź, których jednostek dotyczy

Komitet Standardów Rachunkowości udostępnił projekt Krajowego Standardu Rachunkowości KSR 16, pod tytułem „Uproszczenia dopuszczone ustawą o rachunkowości”. Aktualnie znajduje się on na etapie konsultacji publicznych. Dowiedz się, kto jest adresatem nowego KSR, przydatnego m.in. pod kątem sporządzania i prezentacji sprawozdań finansowych. Sprawdź też, do kiedy można zgłaszać uwagi do projektu – którym powinny być zainteresowane również biura rachunkowe.

Po przeczytaniu tekstu dowiesz się:

- Jaki jest cel opracowania nowego KSR w sprawie uproszczeń dopuszczonych ustawą o rachunkowości

- Czy rozwiązania KSR 16 dotyczą przepisów podatkowych

- Jak rozumieć „uproszczenie” w świetle zapisów projektowanego KSR

- Do kiedy potrwają konsultacje dotyczące projektu

- W jaki sposób zgłosić ewentualne uwagi i komentarze do niego

Sprawdź też:

KSR 2 „Podatek dochodowy” - jak nowa aktualizacja wpływa na sprawozdania finansowe

Unikaj błędów w sprawozdaniu finansowym. Sprawdź najczęstsze pułapki

Jakie można zastosować uproszczenia w sporządzaniu sprawozdań finansowych za 2024 rok

Uproszczone sprawozdanie finansowe

Kiedy jednostka traci status mikroprzedsiębiorcy i możliwość uproszczeń w rachunkowości

Nie tylko sprawozdanie finansowe i CIT-8 za 2024 rok – pamiętaj o ważnych terminach upływających 31 marca 2025 r.

31 marca 2025 r. upływają ważne terminy dla wielu przedsiębiorców. Dotyczą one zarówno rozliczeń podatkowych, w tym PIT i CIT, jak i obowiązków związanych z podatkiem od nieruchomości na 2025 rok. Istotne są także terminy związane z obowiązkami informacyjnymi, takimi jak sprawozdanie finansowe za 2024 rok czy kwestie ubezpieczeń społecznych. Sprawdź, kto musi dotrzymać tych terminów, obejmujących m.in. złożenie CIT-8 za ubiegły rok.

Po przeczytaniu tekstu dowiesz się:

- Czego dotyczą dokumenty IFT-2R, CIT-N1, CIT-N2, PIT-N1, PIT-N2, CIT-8E, CIT-8FR, CIT-RB, CIT-CSR, CIT-8ST składane do 31 marca 2025 r.

- Na którym formularzu podatnicy dokonują, po raz pierwszy, rozliczenia tzw. minimalnego podatku dochodowego za 2024 rok

- Czy aby skorzystać z wydłużonego terminu na złożenie DN-1 w zakresie podatku od nieruchomości na 2025 rok, wystarczy tylko przekazać organowi tę deklarację

- Na kim spoczywa obowiązek przesłania Szefowi KAS powiadomienia CbC-P

- Kto do końca marca br. musi sporządzić sprawozdanie finansowe za 2024 rok

- Jaki dokument do 31 marca 2025 r. muszą wysłać do ZUS płatnicy zatrudniający pracowników, którzy wykonują prace w szczególnych warunkach lub o szczególnym charakterze

- Kto w tym terminie jest zobligowany do uiszczenia opłat za korzystanie ze środowiska za 2024 rok

Sprawdź też:

Podatek minimalny CIT 2025 – pierwsze rozliczenie do 31 marca 2025 r.

Obowiązek CIT-8ST do 31 marca 2025 r. – sprawdź kto musi złożyć

Zbliża się termin złożenia CIT-8 za 2024 rok – praktyczne rozwiązania

Ulgi i odliczenia w CIT za 2024 rok – jak zmniejszyć podatek do zapłaty

Sprawozdanie finansowe za 2024 rok – rozwiązania dla księgowych. 5 przypadków z praktyki

Podatek od nieruchomości 2025 rok – terminy i obowiązki w marcu 2025 r.

Zatwierdzanie sprawozdań finansowych 2024 oraz ich ogłaszanie – obowiązki i terminy. Praktyczny przewodnik

Po sporządzeniu sprawozdania finansowego czas na ich zatwierdzenie i na ogłoszenie we właściwym rejestrze. Skorzystaj z naszego przewodnika, który pomoże Ci bezpiecznie przejść przez te etapy, zapewniając zgodność z przepisami i uniknięcie potencjalnych sankcji.

Sprawozdanie finansowe wraz z właściwymi załącznikami (niezbędne uchwały konieczne do zatwierdzenia, raport z badania biegłego rewidenta, jeżeli konieczne – art. 64 ustawy o rachunkowości, dalej: uor) oraz sprawozdanie z działalności jednostki (jeżeli konieczne – art. 45 ust. 4 uor) powinny zostać udostępnione wspólnikom, akcjonariuszom oraz członkom jednostki gospodarczej (art. 68 ustawy o rachunkowości, dalej: uor)

W przypadku spółki akcyjnej i/lub prostej spółki akcyjnej niezbędnym dokumentem jest również sprawozdanie rady nadzorczej lub komisji rewizyjnej, albo organu administrującego.

Nie mniej istotne jest, aby dokonać tej czynności najpóźniej na 15 dni przed wyznaczoną datą zgromadzenia wspólników, lub walnym zgromadzeniem akcjonariuszy, lub walnym zgromadzeniem członków, czy też przedstawicieli członków spółdzielni.

Jak udostępniać roczne sprawozdanie finansowe i inne dokumenty do zatwierdzenia

W omawianych przepisach, jak również w całej uor nie wskazano, w jaki sposób te dokumenty powinny zostać udostępnione. Stąd też częstą praktyką jest dzielenie się plikami w sposób elektroniczny, za pośrednictwem poczty e-mail lub popularnie „w chmurze”. Rzadko występują sytuacje, gdy wszyscy członkowie danego organu spotykają się, aby wykonać niezbędne czynności związanie z zatwierdzeniem sprawozdania finansowego.

Po przeczytaniu tekstu dowiesz się:

-

Jak czynności dokonać, aby prawidłowo zatwierdzić roczne sprawozdanie finansowe;

-

Jakie dokumenty są niezbędne do zatwierdzenia rocznego sprawozdania finansowego;

-

Jakie są organy uprawnione do zatwierdzenia sprawozdania finansowego;

-

Jakie są kary za niesporządzenie sprawozdania;

-

Co grozi za niezatwierdzenie sprawozdania finansowego;

-

Jakie są konsekwencje niezłożenia sprawozdania finansowego do właściwego organu.

Oglądaj szkolenie:

Jak krok po kroku wysłać sprawozdanie do KRS

Polecamy szkolenie w Akademii Portalu FK:

Bezpieczna księgowość: zidentyfikuj i wyeliminuj najczęstsze błędy rachunkowe

Sprawdź też:

E-sprawozdania za 2024 rok. Format, termin, podpisywanie, zatwierdzanie i składanie sprawozdania

Korekta składek ZUS po przekroczeniu 30-krotności – jak zaksięgować

Po przeczytaniu tekstu:

- Sprawdzisz księgowania związane z korekta składek ZUS po przekroczeniu 30-krotności.

Czytaj też:

Błędne oświadczenie zleceniobiorcy a korekta składek ZUS – krok po kroku

Korygowanie list płac i niedopłaty wynagrodzeń – co z korektą składek ZUS i podatku PIT

Korekta zaniżonego wynagrodzenia – co z dokumentacją ZUS

Polecamy też:

Sprawozdanie finansowe za 2024 rok – rozwiązania dla księgowych. 5 przypadków z praktyki

Sprawozdanie finansowe małej jednostki 2024 – jak skorzystać z uproszczeń

KSR 2 „Podatek dochodowy” - jak nowa aktualizacja wpływa na sprawozdania finansowe

Obowiązek badania sprawozdania finansowego za 2024 rok – kogo obejmie

Unikaj błędów w sprawozdaniu finansowym. Sprawdź najczęstsze pułapki

Podatek wyrównawczy w informacji dodatkowej – nowy obowiązek w sprawozdaniach finansowych

Od 1 stycznia 2025 r. obowiązuje nowy punkt 20 informacji dodatkowej w sprawozdaniach finansowych, dotyczący podatku wyrównawczego. Czy Twoja firma musi go uwzględnić w sprawozdaniu za rok 2024?

Polecamy też:

Globalny podatek wyrównawczy – nowe obowiązki i wyzwania dla podatników

Podatek wyrównawczy 2025 – nowe regulacje i obwieszczenie MF

Sprawozdanie finansowe za 2024 rok – rozwiązania dla księgowych. 5 przypadków z praktyki

Unikaj błędów w sprawozdaniu finansowym. Sprawdź najczęstsze pułapki

Jednostki małe a sprawozdanie finansowe za 2024 rok – kluczowe zmiany

- « pierwsza

- «

- 4

- 5

- 6

- 7

- 8

- »

- ostatnia »

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip