KPiR

KPiR w praktyce od 2026 r.: jak ewidencjonować zakupy, sprzedaż i kompletować dokumenty

Od 2026 roku obowiązują nowe zasady prowadzenia KPiR. Poznaj nowe zasady ewidencji, sposoby rozliczania rozbieżności między dokumentami oraz obowiązki wynikające z cyfryzacji księgi przychodów i rozchodów.

- Dowiesz się, jak krok po kroku ewidencjonować przychody i zakupy w KPiR, także przy braku faktury lub przy różnicach między dokumentami.

- Poznasz zasady poprawnego opisu dokumentów, przypisywania numerów KSeF.

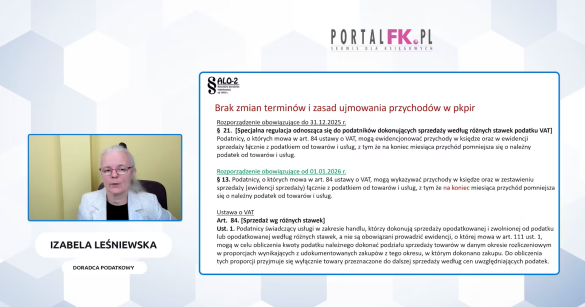

- Nauczysz się stosować nowe przepisy w praktyce – ekspert przeanalizuje najważniejsze zmiany w rozporządzeniu.

KPiR od 2026 r. – jak poprawnie księgować dokumenty, korygować błędy i uniknąć pułapek?

Od 2026 roku podatkowa księga przychodów i rozchodów wchodzi w nową, cyfrową erę. W drugiej części szkolenia z doradcą podatkowym Izabelą Leśniewską dowiesz się, jak prawidłowo ewidencjonować przychody i koszty w nowym systemie. Poznasz także nowe terminy, zasady raportowania i zmiany dotyczące kas fiskalnych, dowodów wewnętrznych i numeracji KSeF. Obejrzyj szkolenie i przygotuj się na rewolucję w ewidencji.

Szkolenie to praktyczny przewodnik dla księgowych i właścicieli biur rachunkowych, którzy chcą mieć pełną kontrolę nad ewidencją i rozliczeniami w nowym systemie.

- Dowiesz się, jak poprawnie korygować błędy w cyfrowej KPiR – bez przekreśleń, za to zgodnie z nowymi zasadami wpisów.

- Zrozumiesz, które dokumenty zostaną wycofane.

Poznasz nowe obowiązki ewidencyjne związane z kasami fiskalnymi i numerem KSeF. - Otrzymasz praktyczne wskazówki, jak dokumentować przychody i koszty w okresie przejściowym – także te spoza KSeF.

- Nauczysz się organizować dokumentację tak, by uniknąć chaosu i nie narazić się na błędy lub sankcje.

Nie zostawiaj wdrożenia na ostatnią chwilę. Obejrzyj drugą część szkolenia i przygotuj siebie oraz swój zespół na nową rzeczywistość księgową!

Ogl ądaj także:

Cyfrowa KPiR od 2026 r. – jak przygotować się na nowe obowiązki i uniknąć błędów?

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip