Zmiany w podatkach PIT i CIT od 2021 roku – przegląd

Od 1 stycznia 2021 w życie wejdą takie zmiany jak zwiększony limit przychodowy dla 9% stawki CIT, opodatkowanie spółek komandytowych, limit dla komandytariusza, estoński CIT.

30 listopada br. w Dzienniku Ustaw zostały opublikowane już ustawy wnoszące zmiany do ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych, ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne oraz niektórych innych ustaw.

Przedstawiamy najważniejsze zmiany okołopodatkowe, wprowadzone przez wspominane ustawy:

-

CIT: dwa alternatywne warianty opodatkowania osób prawnych, od 1 stycznia 2021 r.:

-

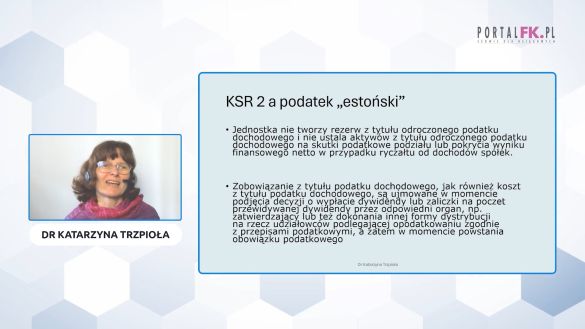

Ryczałt od dochodów spółek kapitałowych (tzw. estoński CIT):

- Wiąże on dochód do opodatkowania z kategoriami prawa bilansowego. Podatek jest nałożony na wypłaty zysku ze spółki, a w szczególności na podział tego zysku lub pokrycie wyniku finansowego. Podatek zatem nie wystąpi, dopóki zysk pozostaje w firmie. Dodatkowe obciążenia podatkowe mogą jednak pojawić się np. na wejściu do systemu i przy wyjściu z niego, wypłacie ukrytych zysków, czy wydatkach niezwiązanych z biznesem.

- Stawka podatku wyniesie 15% dla podatnika małego i 25% dla pozostałych podatników.

- Stawka będzie obniżona o 5 pkt. proc. w przypadku zakończenia korzystania z ryczałtu jeśli podatnik wykaże znaczny wzrost nakładów inwestycyjnych w okresie dwuletnim (min. 50%) lub czteroletnim (min. 110%).

- Wybór tej metody opodatkowania wyłącza preferencje podatkowe funkcjonujące w podatku CIT, czyli: dodatkowe odliczenia od podstawy opodatkowania m.in. przekazanych darowizn czy kosztów kwalifikowanych ponoszonych w związku z prowadzoną działalnością badawczo-rozwojową

- Przewidziano szereg warunków, które należy spełnić. Z tego sposobu opodatkowania będą mogły skorzystać tylko spółki z ograniczoną odpowiedzialnością i spółki akcyjne, których udziałowcami/akcjonariuszami są wyłącznie osoby fizyczne. Dodatkowo, spółki te muszą być objęte pełną rezydencją podatkową. Ponadto, przychody w poprzednim roku podatkowym nie mogą przekroczyć 100 mln zł i spółka nie może posiadać udziałów w innych podmiotach. Kolejne warunki to m.in. zatrudnienie min. 3 osób z wyłączeniem udziałowców, ponoszenie nakładów inwestycyjnych w środki trwałe albo zwiększenie wydatków na wynagrodzenie osób fizycznych, a przychody pasywne nie mogą przewyższać przychodów z działalności operacyjnej. W przypadku podatników utworzonych np. na skutek połączeń lub podziału, estoński CIT nie może mieć zastosowania w roku rozpoczęcia działalności i roku następującym po nim.

- Z ryczałtu nie będą mogły skorzystać zagraniczne zakłady ani grupy kapitałowe oraz podmioty sporządzające sprawozdania finansowe zgodnie z MSR.

- Przy wyborze ryczałtu, w ten sposób rozliczać się należy przez 4 lata. Okres ten automatycznie wydłuży się o kolejne 4 lata, jeśli w ostatnim roku podatnik nie zrezygnuje z tego sposobu opodatkowania.

-

Specjalny fundusz inwestycyjny

- Możliwość szybszego rozliczenia amortyzacji środków trwałych w kosztach podatkowych – konieczne będzie jednak opracowanie kilkuletniego planu inwestycyjnego i założenie specjalnego funduszu.

- Środki będzie można zaliczyć do kosztów uzyskania przychodów w momencie przekazania ich na specjalny rachunek bankowy (w formie odpisów). Konieczne będzie jednak przeznaczenie tych środków na cele inwestycyjne nie później niż w trzecim roku podatkowym następującym po roku, w którym dokonano takiego odpisu. Wysokość odpisów ograniczać będzie zysk osiągnięty w poprzednim roku podatkowym.

- W pozostałym obszarze stosowane będą dotychczasowe zasady opodatkowania CIT

-

-

CIT: Opodatkowanie spółek komandytowych:

- Spółki komandytowe zapłacą podatek dochodowy od 1 stycznia 2021 r. podatek CIT zapłacą nie tylko wspólnicy, ale również same spółki komandytowe.

- Nowe przepisy można stosować jednak od 1 maja 2021 r. Wówczas spółki komandytowe, których rok obrotowy kończy się pomiędzy 31 grudnia 2020 r. a 31 marca 2021 r. wydłużą swój rok obrotowy i zamknąć księgi na dzień 30 kwietnia 2021 r.

-

Zmiany w podatkach PIT i CIT: zwiększony limit przychodowy dla 9% stawki CIT:

- Stawka 9% podatku CIT będzie mogła być stosowana przez podatników, których przychody nie przekroczą 2 000 000 euro.

-

PIT: Ograniczenie ulgi abolicyjnej:

- Dla podstawy obliczenia podatku nieprzekraczającej kwoty 8 000 zł, kwota zmniejszająca podatek wynosi 1.360 zł.

Podatnicy będą mogli dalej korzystać z ulgi abolicyjnej, jednak maksymalna kwota odliczenia od podatku dochodowego wyniesie 1.360 zł.

Sprawdź więcej na ten temat:

Rząd ogranicza ulgę abolicyjną. Jakie będą skutki tej zmiany od 2021 r.

-

PIT: Limit dla komandytariusza:

- Komandytariusz osiągający dochody ze spółki komandytowej będzie miał 60 tys. rocznie kwoty wolnej od podatku dochodowego nałożonego na spółki komandytowe. Musi jednak spełnić liczne warunki.

-

PIT: Ryczałt dla podatników – zmiany obejmą następujące obszary:

- Limit stosowania ryczałtu zostanie podniesiony z 250.000 euro do 2.000.000 euro.

- Rozszerzony został katalog branż i zawodów, które mogą wybrać zryczałtowany sposób rozliczenia z fiskusem.

Dodatkowe zmiany:

- Opodatkowanie CIT spółek jawnych jeżeli wspólnikami takiej spółki nie są wyłącznie osoby fizyczne oraz spółka jawna nie złoży informacji o podmiotach posiadających prawa do zysku w spółce jawnej.

- Wprowadzenie spółki nieruchomościowej objętej regulacjami dotyczącymi podatku u źródła.

- Podatkowe grupy kapitałowe oraz podmioty osiągające przychody powyżej 50 mln muszą sporządzać i podawać do publicznej wiadomości informacje o realizowanej strategii podatkowej.

Więcej o tych zmianach przeczytasz:

Urszula Płusa-Szpadzik

manager w Accreo, doradca podatkowy

Katarzyna Klimczyk

manager w Accreo, doradca podatkowy

Ewa Guerri

project manager w Accreo, doradca podatkowy

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip