Zmiany w estońskim CIT – nowe zasady opodatkowania i rozszerzenie definicji ukrytych zysków

Zmiany w estońskim CIT wprowadzają istotne modyfikacje w zakresie opodatkowania spółek, w szczególności dotyczące: ukrytych zysków, wypłat po zakończeniu ryczałtu oraz wydatków niezwiązanych z działalnością gospodarczą. Nowelizacja zaostrza podejście organów podatkowych, co oznacza konieczność ponownej analizy modeli rozliczeń. Zobacz, jak przygotować się na zmiany w estońskim CIT.

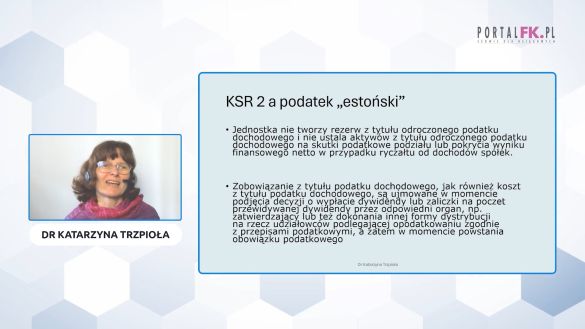

Nowelizacja przepisów dotyczących ryczałtu od dochodów spółek, znanego szerzej jako estoński CIT, stanowi kolejny krok ustawodawcy w kierunku uszczelniania tego systemu opodatkowania. Choć konstrukcja estońskiego CIT w założeniu miała premiować reinwestowanie zysków i upraszczać rozliczenia, kolejne zmiany pokazują wyraźnie, że fiskus coraz uważniej przygląda się przepływom finansowym pomiędzy spółką a jej wspólnikami.

Jakie zmiany w estońskim CIT wprowadza nowelizacja?

Najnowsze regulacje koncentrują się przede wszystkim na trzech obszarach:

- doprecyzowaniu zasad opodatkowania wypłat po wyjściu z systemu,

- znaczącym rozszerzeniu katalogu ukrytych zysków oraz

- wprowadzeniu definicji wydatków niezwiązanych z działalnością gospodarczą.

Dodatkowo ustawodawca zdecydował się uporządkować kwestie formalne związane z wyborem tej formy opodatkowania.

- Dowiesz się, które świadczenia mogą zostać uznane za ukryte zyski.

- Sprawdzisz, jak zmieniają się zasady wypłaty zysków po wyjściu z estońskiego CIT.

- Zrozumiesz, jakie wydatki mogą zostać uznane za niezwiązane z działalnością gospodarczą.

- Upewnisz się, jak przygotować spółkę do nowych wymogów i ograniczyć ryzyko sporów z organami.

Uzyskaj dostęp do Portalu FK a wraz z nim:

-

Aktualne informacje o zmianach w prawie (24/dobę)

Aktualne informacje o zmianach w prawie (24/dobę)

-

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

-

Codziennie aktualizowana baza ponad 40 500 porad dotyczących podatków, VAT, rachunkowości, ZUS i prawa pracy

Codziennie aktualizowana baza ponad 40 500 porad dotyczących podatków, VAT, rachunkowości, ZUS i prawa pracy

-

Ponad 3 000 narzędzi: kalkulatory, wzory dokumentów, formularze, szkolenia i porady wideo

Ponad 3 000 narzędzi: kalkulatory, wzory dokumentów, formularze, szkolenia i porady wideo

Jeśli posiadasz konto

Zaloguj się:

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip