kontrahent

Jak bezpiecznie weryfikować kontrahentów? – sprawdzone procedury cz. 2

Zapraszamy na drugą część szkolenia „Jak bezpiecznie weryfikować kontrahentów? – sprawdzone procedury”. Jest ro to nieocenione źródło wiedzy dla każdego, kto chce zminimalizować ryzyko współpracy z niewiarygodnymi partnerami biznesowymi. W trakcie tej części poznasz szczegółowe zasady weryfikacji kontrahentów w systemach unijnych, dowiesz się, jak sprawdzić ich status VAT oraz jakie dokumenty potwierdzają prawidłowość transakcji. Zobaczysz, jak korzystać z rejestrów dłużników oraz biur informacji gospodarczej, aby uniknąć nieprzyjemnych niespodzianek. To wiedza, która pozwoli Ci zabezpieczyć się przed odpowiedzialnością finansową i sprawnie prowadzić transakcje międzynarodowe.

Zapraszamy do obejrzenia szkolenia online, który prowadzi Luiza Pieprzyk, audytor podatkowy, trener, wykładowca, ekspert ds. prawno-podatkowych w BTLA, specjalista w zakresie VAT w Polsce i UE, partner TAX & DUTY, niezależna publicystka.

Minimalizacja ryzyka finansowego – nauczysz się, jak unikać współpracy z niewiarygodnymi kontrahentami, co pozwoli ograniczyć ryzyko strat finansowych.

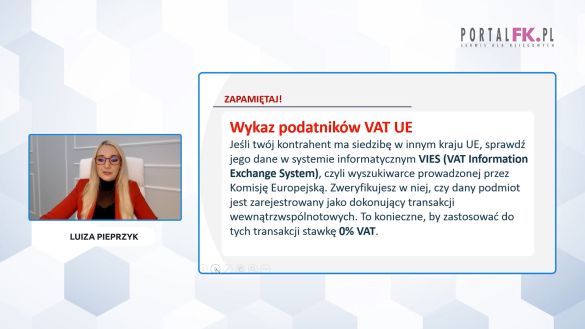

Praktyczne wskazówki do weryfikacji statusu VAT – zdobędziesz wiedzę, jak sprawdzić aktywność kontrahentów w systemach unijnych.

Znajomość dostępnych rejestrów i biur informacji gospodarczej – dowiesz się, gdzie i jak pozyskiwać dane o kondycji finansowej partnerów biznesowych.

Wsparcie w unikaniu odpowiedzialności solidarnej – nauczysz się, jak sprawdzić, czy kontrahent rozlicza swoje zobowiązania podatkowe, co zmniejsza ryzyko prawne dla Twojej firmy.

Umiejętność samodzielnej analizy wiarygodności kontrahenta – poznasz procedury i narzędzia umożliwiające sprawdzenie wypłacalności oraz sytuacji prawnej kontrahentów.

Oszczędność czasu i środków – dowiesz się, jak skutecznie przeprowadzać weryfikację bez ponoszenia zbędnych kosztów, szczególnie istotnych dla małych firm.

Oglądaj:

Jak bezpiecznie weryfikować kontrahentów? – sprawdzone procedury cz.1

Polecamy też:

Należyta staranność w VAT. Czas na mini audyt w dokumentacji

Należyta staranność w VAT – jak ją dochować, aby nie stracić prawa do odliczenia VAT

Jak bezpiecznie weryfikować kontrahentów? – sprawdzone procedury cz.1

Chcesz uniknąć ryzyka współpracy z nieuczciwymi kontrahentami? Poznaj sprawdzone procedury, dzięki którym zabezpieczysz firmę przed stratami i problemami podatkowymi. Ze szkolenia dowiesz się, jak sprawdzić wiarygodność biznesową partnera, zyskać kontrolę nad transakcjami i zachować należytą staranność, niezbędną przed organami skarbowymi. Zadbaj o swoje finanse – zobacz, jak wdrożyć praktyczne narzędzia weryfikacyjne w firmie i uniknąć błędów!

Zapraszamy do obejrzenia szkolenia online, który prowadzi Luiza Pieprzyk, audytor podatkowy, trener, wykładowca, ekspert ds. prawno-podatkowych w BTLA, specjalista w zakresie VAT w Polsce i UE, partner TAX & DUTY, niezależna publicystka.

- Nauczysz się, jak skutecznie weryfikować kontrahentów, co zmniejszy ryzyko współpracy z niewiarygodnymi partnerami biznesowymi.

- Zdobędziesz wiedzę o dostępnych narzędziach do sprawdzania wiarygodności firmy, co ułatwi podejmowanie trafnych decyzji biznesowych.

- Dowiesz się, jak zabezpieczyć się przed odpowiedzialnością podatkową za zobowiązania kontrahentów, co pomoże uniknąć sankcji i dodatkowych kosztów.

- Poznasz kroki wymagane do zachowania należytej staranności w transakcjach, co jest kluczowe podczas kontroli skarbowej.

- Ułatwisz sobie dokumentację transakcji, przygotowując firmę do sprawnej współpracy z organami nadzorczymi.

- Otrzymasz gotowe procedury, które można wdrożyć w swojej firmie lub biurze rachunkowym, co przyczyni się do uporządkowania dokumentacji i poprawy standardów bezpieczeństwa.

- Zobaczysz praktyczne przykłady oraz sprawdzone metody weryfikacji, co usprawni procesy zakupowe i sprzedażowe.

Polecamy też:

Należyta staranność w VAT. Czas na mini audyt w dokumentacji

Należyta staranność w VAT – jak ją dochować, aby nie stracić prawa do odliczenia VAT

Obejrzyj także:

Jak bezpiecznie weryfikować kontrahentów? – sprawdzone procedury cz. 2

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip