Zwolnienie z VAT usług transportowych przy imporcie budziło wątpliwości w praktyce stosowania przepisów. Wyrok TSUE oraz planowana nowelizacja mogą istotnie wpłynąć na podejście do rozliczeń. Sprawdź, jak interpretować nowe zasady i dowiesz się, co oznaczają dla transportu towarów przy imporcie.

VAT w obrocie międzynarodowym to obszar, w którym o bezpieczeństwie rozliczenia decydują szczegóły: prawidłowa kwalifikacja transakcji, kompletna dokumentacja, właściwy kurs waluty i poprawne wykazanie danych w JPK_V7. Błąd przy WDT, WNT, eksporcie, imporcie lub usługach zagranicznych może oznaczać korektę, odsetki i dodatkowe wyjaśnienia przed urzędem. Sprawdź, na które elementy księgowy powinien zwrócić szczególną uwagę, zanim transakcja trafi do ewidencji VAT.

Sprawne poruszanie się w przepisach dotyczących handlu zagranicznego wymaga bieżącej aktualizacji wiedzy oraz analizy specyficznych zdarzeń gospodarczych. Sprawdź, na co zwrócić uwagę przy dokumentowaniu obrotu towarowego i usługowego wewnątrz Unii Europejskiej oraz poza jej granicami. Z poniższego tekstu dowiesz się, jakie wyzwania czekają na działy księgowe oraz jak merytoryczne wsparcie może wpłynąć na poprawność codziennych rozliczeń.

Wejście w życie obowiązkowego KSeF od 1 lutego 2026 r. pociągnęło za sobą zmiany w JPK_VAT. Oprócz nowych struktur tych plików, pojawił się też obowiązek stosowania w określonych przypadkach znaczników: OFF, BFK i DI. W praktyce największe wątpliwości budzi to, czy w przypadku faktur zagranicznych – zwłaszcza przy imporcie usług i WNT – należy stosować oznaczenie BFK czy DI w JPK. Poznaj wyjaśnienia Ministerstwa Finansów.

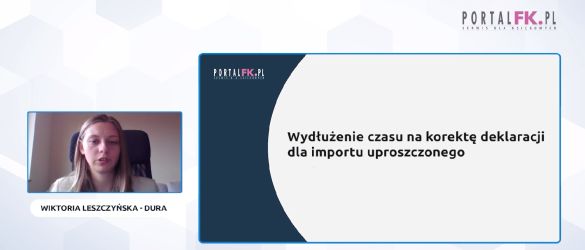

Zmiana, na którą czekało wielu importerów i księgowych – Sejm i Senat przyjęli nowelizację, która wydłuża termin na korektę deklaracji VAT w przypadku importu uproszczonego. Ustawa zacznie obowiązywać z mocą wsteczną – dla obowiązków podatkowych powstałych po 18 czerwca 2025 r.

Co to oznacza w praktyce? Podatnik, który nie zdąży z korektą w dotychczasowym 4-miesięcznym terminie, nie będzie już automatycznie tracił prawa do rozliczenia VAT w deklaracji. Nowe przepisy dają dodatkowy miesiąc – liczony od daty złożenia zgłoszenia uzupełniającego.

Z szkolenia dowiesz się:

Z tekstu dowiesz się:

Problem:Przedsiębiorca na jednoosobowej działalności zajmujący się tłumaczeniem dokumentów otrzymał fakturę od kontrahenta z Niemiec za dostęp do translatora. Przedsiębiorca jest opodatkowany na zasadach ogólnych bez VAT, korzysta ze zwolnienia na podstawie art. 113. Jak należy zaksięgować taką fakturę, czy występuje import usług oraz czy trzeba składać deklaracje VAT9 lub VAT8?

Sprzedaż na odległość towarów importowanych (SOTI) zmieniła zasady rozliczeń VAT przy transakcjach spoza UE. W tym artykule wyjaśniamy, czym jest SOTI, kto może z niej skorzystać, jak prawidłowo rozliczać VAT oraz jakie obowiązki spoczywają na operatorach platform sprzedażowych i importerach.

Z tego artykułu dowiesz się:

Kim jest podatnik w procedurze SOTI?

Kiedy SOTI nie będzie miało miejsca?

Czy wszystkie towary rozliczamy w procedurze SOTI?

Po przeczytaniu tekstu dowiesz się:

W Akademii Portalu FK czeka już na Ciebie nowe szkolenie: „Import, eksport, WDT i WNT bez błędów”. Jest to kompleksowe kompendium wiedzy, które pomaga uporządkować rozliczenia VAT w obrocie międzynarodowym. Ten artykuł stanowi jego praktyczne uzupełnienie – znajdziesz tu konkretne przykłady najczęściej popełnianych błędów w transakcjach unijnych i pozaunijnych oraz wskazówki, jak ich skutecznie unikać w codziennej pracy księgowego.

Jak prawidłowo rozpoznać moment powstania obowiązku podatkowego przy imporcie, eksporcie, WDT i WNT – z uwzględnieniem wpływu warunków Incoterms.

Jakie są najczęstsze błędy popełniane przy stosowaniu stawki 0% VAT w transakcjach zagranicznych – i jak ich unikać.

Jakie zasady obowiązują przy transakcjach łańcuchowych w UE – kto i gdzie powinien się zarejestrować, jak rozpoznać miejsce opodatkowania.

Jakie błędy w raportowaniu i fakturowaniu najczęściej popełniają podatnicy i jak je skorygować, zanim pojawią się konsekwencje ze strony fiskusa.

Rozliczenie podatku VAT od niektórych międzynarodowych transakcji towarowych może sprawiać podatnikom trudności. Wątpliwości budzą szczególne przypadki, takie jak WNT od przedstawiciela podatkowego, czyli sytuacje, gdy towar wysyłany jest spoza Wspólnoty, a importu dokonuje sprzedawca działający za pośrednictwem przedstawiciela podatkowego w innym państwie UE. Kluczowe znaczenie ma wówczas prawidłowe wykazanie transakcji, numeru VAT UE przedstawiciela oraz momentu powstania obowiązku podatkowego. Sprawdź na przykładzie, jak rozliczyć takie transakcje.

Przy refakturowaniu usług związanych z importem towarów kluczowe jest określenie właściwej stawki VAT.

@ Wiedza i Praktyka Sp. z o.o. \\ Wszystkie prawa zastrzeżone.

/WiedzaiPraktyka

/wip

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip