Wpłaty na PFRON – czy podlegają opodatkowaniu estońskim CIT

Jednym z przedmiotów opodatkowania ryczałtem od dochodów spółki są wydatki niezwiązane z działalnością gospodarczą, które w przypadku wystąpienia podlegają opodatkowaniu łącznie z dochodem z ukrytych zysków. Należny podatek trzeba wówczas zapłacić w terminie do 20. dnia miesiąca następującego po miesiącu, w którym dokonano wypłaty, wydatku lub wykonania świadczenia.

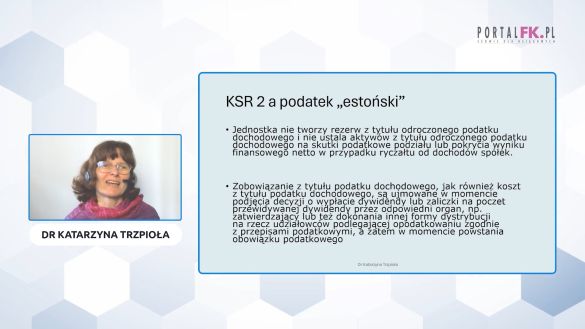

Czym są wydatki niezwiązane z działalnością gospodarczą

Ustawa o CIT nie definiuje pojęcia wydatków niezwiązanych z działalnością gospodarczą. Dlatego też pojęcie to powinno być zinterpretowane na podstawie standardowych metod wykładni prawa podatkowego - w szczególności wykładni językowej, która ma pierwszeństwo w przypadku prawa podatkowego (zob. uchwała 7 sędziów NSA z 14 marca 2011 r., sygn. akt II FPS 8/10).

Po przeczytaniu tekstu dowiesz się:

- Co podlega opodatkowaniu estońskim CIT;

- Czym są wydatki niezwiązane z działalnością gospodarczą,

- Czy wpłaty na PFRON podlegają opodatkowaniu estońskim CIT.

Oglądaj szkolenie online:

Estoński CIT. Poznaj korzyści i zagrożenia cz. 1

Estoński CIT. Poznaj korzyści i zagrożenia cz. 2

Polecamy też:

Estoński CIT: czy kary umowne trzeba opodatkować. Ważna interpretacja podatkowa

Uzyskaj dostęp do Portalu FK a wraz z nim:

-

Aktualne informacje o zmianach w prawie (24/dobę)

Aktualne informacje o zmianach w prawie (24/dobę)

-

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

-

Codziennie aktualizowana baza ponad 40 500 porad dotyczących podatków, VAT, rachunkowości, ZUS i prawa pracy

Codziennie aktualizowana baza ponad 40 500 porad dotyczących podatków, VAT, rachunkowości, ZUS i prawa pracy

-

Ponad 3 000 narzędzi: kalkulatory, wzory dokumentów, formularze, szkolenia i porady wideo

Ponad 3 000 narzędzi: kalkulatory, wzory dokumentów, formularze, szkolenia i porady wideo

Jeśli posiadasz konto

Zaloguj się:

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip