Amortyzacja mieszkań – czy jest możliwa przy estońskim CIT

Czy przedsiębiorstwo opodatkowane estońskim CIT może korzystać z amortyzacji lokali mieszkalnych? Poznaj stanowisko skarbówki i sprawdź komentarz eksperta.

Od 1 stycznia 2022 r. podatnicy PIT i CIT nie mają możliwości amortyzacji lokali mieszkalnych. Jednocześnie na mocy art. 71 ustawy wprowadzającej tą zmianę, podatnicy Ci mogli, nie dłużej niż do 31 grudnia 2022 r., zaliczać do kosztów uzyskania przychodów odpisy amortyzacyjne od środków trwałych i wartości niematerialnych i prawnych będących odpowiednio budynkami mieszkalnymi, lokalami mieszkalnymi stanowiącymi odrębną nieruchomość, spółdzielczym własnościowym prawem do lokalu mieszkalnego lub prawem do domu jednorodzinnego w spółdzielni mieszkaniowej, nabytych lub wytworzonych przed 1 stycznia 2022 r.

Tym samym od 1 stycznia 2023 r. nikt już nie może zaliczać do kosztów uzyskania przychodów odpisów amortyzacyjnych od środków trwałych i wartości niematerialnych i prawnych będących odpowiednio budynkami mieszkalnymi, lokalami mieszkalnymi stanowiącymi odrębną nieruchomość, spółdzielczym własnościowym prawem do lokalu mieszkalnego lub prawem do domu jednorodzinnego w spółdzielni mieszkaniowej.

Zmiana ta została bardzo negatywnie odebrana przed podmioty, które swoją działalność gospodarczą opierają na nieruchomościach mieszkalnych. Z tego też powodu między innymi podatnicy zaczęli rozważać możliwość skorzystania z ryczałtu od dochodów spółek (potocznie nazywanego estońskim CIT).

Po przeczytaniu tekstu dowiesz się:

Czy ryczałt od dochodów spółek, czyli estoński CIT może być ucieczką od problematyki braku amortyzacji lokali mieszkalnych.

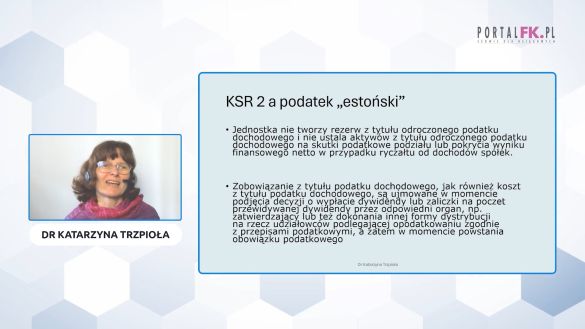

Dowiedz się więcej o estońskim CIT. Oglądaj szkolenia online:

- Zmiany w estońskim CIT od 2023 roku – kryterium zatrudnienia i inne nowości

- Zmiany w estońskim CIT – doprecyzowanie zasad wejścia w system estońskiego CIT

- Estoński CIT. Poznaj korzyści i zagrożenia cz. 1

- Estoński CIT. Poznaj korzyści i zagrożenia cz. 2

Komentarze ekspertów dotyczące estońskiego CIT:

Minister finansów wyjaśnił, jak w trakcie roku przejść na estoński CIT

Estoński CIT: czy kary umowne trzeba opodatkować. Ważna interpretacja podatkowa

Uzyskaj dostęp do Portalu FK a wraz z nim:

-

Aktualne informacje o zmianach w prawie (24/dobę)

Aktualne informacje o zmianach w prawie (24/dobę)

-

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

-

Codziennie aktualizowana baza ponad 40 500 porad dotyczących podatków, VAT, rachunkowości, ZUS i prawa pracy

Codziennie aktualizowana baza ponad 40 500 porad dotyczących podatków, VAT, rachunkowości, ZUS i prawa pracy

-

Ponad 3 000 narzędzi: kalkulatory, wzory dokumentów, formularze, szkolenia i porady wideo

Ponad 3 000 narzędzi: kalkulatory, wzory dokumentów, formularze, szkolenia i porady wideo

Jeśli posiadasz konto

Zaloguj się:

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip