Cash management – jakie narzędzia ułatwią firmie dostęp do gotówki

Płynność finansową można poprawić poprzez stosowanie specjalnych narzędzi dedykowanych do efektywniejszego zarządzania gotówką. W tym artykule nie będziemy opisywali znanych powszechnie modeli do optymalizowania gotówki, czyli np. modeli Baumola czy Millera-Orra, lecz przedstawimy pewne operacyjne narzędzia, które sprawią, że firma będzie dysponowała gotówką szybciej.

Dowiesz się:

- Jaki poziom gotówki utrzymywać

- Jak powinien wyglądać proces udzielania rabatów za płatność przyspieszoną

- W czym może pomóc usługa cash collection

- Jaką rolę pełni automatyzacja wpłat

Zarówno niedobór, jak i nadwyżka gotówki powoduje, że firma ponosi niepotrzebne koszty. W pierwszym przypadku będą to koszty finansowe, a w drugim koszty utraconych korzyści. Z tego powodu przedsiębiorstwa doskonalą narzędzia wykorzystywane do prognozowania gotówki. Powstaje również wiele instrumentów finansowych umożliwiających szybszy dostęp do gotówki. Jednak zanim przystąpi się do ich stosowania, warto zapoznać się z pewnymi fundamentalnymi zasadami, które decydują o poziomie utrzymywanych zasobów pieniądza. Można wymienić następujące:

- Przedsiębiorstwa o szybkim tempie wzrostu powinny utrzymywać wyższe zasoby gotówki.

- Firmy duże o dobrej zdolności kredytowej mogą utrzymywać niższe zasoby gotówki ze względu na łatwiejszy dostęp do kapitału.

- Wysoka zmienność przepływów pieniężnych powinna skłaniać do utrzymywania wyższych zasobów pieniądza.

- Długi cykl produkcyjny również wymaga posiadania większych zasobów gotówki.

- Gotówka zawsze powinna być deponowana na rachunku bankowym, nie powinni jej przetrzymywać pracownicy inkasujący pieniądze od klientów.

Przedsiębiorstwa, które posiadają łatwy dostęp do gotówki, stają bardziej konkurencyjne. Po pierwsze, są one preferowanymi klientami przez dostawców, dzięki czemu uzyskują lepszą ofertę. Po drugie, mogą korzystać z pojawiających się okazji na rynku, jak na przykład promocyjne zakupy, dzięki czemu wzmacniają swoją pozycję wobec konkurentów, którzy takich możliwości nie mają.

Pierwszy problem, na jaki natrafiają firmy, to sprzedaż z wykorzystaniem rabatu gotówkowego lub rabat udzielany za płatność przyspieszoną. Przed podjęciem decyzji o zaoferowaniu takiej możliwości odbiorcom trzeba odpowiedzieć sobie na pytanie, jaką rolę ma pełnić takie rozwiązanie. Czy będzie to narzędzie umożliwiające ograniczenie ryzyka, czy też narzędzie umożliwiające szybsze uzyskanie gotówki.

Jeśli celem firmy jest ograniczenie ryzyka, wówczas powinna oferować tylko rabat na zasadzie przedpłaty za zamówienie. Oferowanie możliwości wyboru, jaka występuje przy płatności przyspieszonej, nie eliminuje ryzyka. Odbiorca, który korzysta z takich warunków, nadal posiada ekspozycję na ryzyko, ponieważ przykładowo ma 7 dni od dnia wystawienia faktury na zapłatę, aby uzyskać dodatkowy rabat. W przypadku rabatu ograniczającego ryzyko celem powinno być niedopuszczenie do powstania salda należności ponad akceptowany przez dostawcę poziom. Decydując się jednak na takie rozwiązanie, trzeba zastanowić się, czy oferowanie rabatu gotówkowego faktycznie będzie pełniło rolę ograniczania ryzyka.

Należy dokładnie sprawdzić kondycję finansową swoich odbiorców i określić, czy w ogóle odbiorcy o podwyższonym ryzyku będą w stanie skorzystać z takiego rabatu. Często okazuje się, że rabat jest wykorzystywany przez odbiorców o dobrej kondycji finansowej, a klienci ryzykowni nie mają po prostu środków, aby skorzystać z tego rozwiązania. W konsekwencji firma nie ogranicza ryzyka, a płaci więcej za realizację sprzedaży, którą i tak mogłaby wykonać, oferując limit kredytowy odbiorcom charakteryzującym się niskim ryzykiem. Oczywiście rozwiązaniem jest oferowanie rabatu tylko klientom o podwyższonym ryzyku. Jednak tutaj może pojawić się uwaga, dlaczego premiować klientów słabszych dodatkowym rabatem. Być może rozwiązaniem jest wyłączenie innych rabatów dotychczas oferowanych i zastąpienie ich rabatem gotówkowym po to, aby klienci o słabszej kondycji mieli taką samą ofertę handlową jak pozostali odbiorcy. Uwzględniwszy powyższe, proces ten powinien być skoordynowany z działem sprzedaży.

Drugi przypadek to oferowanie rabatu za przyspieszoną płatność. To rozwiązanie pełni gównie rolę narzędzia szybszego pozyskiwania gotówki od klientów. Dlatego trzeba dokładnie oszacować koszty tej operacji i porównać z alternatywnymi źródłami pozyskania gotówki.

W obu przypadkach należy jednak dokładnie opisać proces i warunki konieczne do uzyskania rabatu. Warunki te powinny być wyspecyfikowane w umowie zawartej z klientem. Dotyczą one w szczególności:

- Wysokości udzielanego rabatu – może być on zróżnicowany w ciągu miesiąca,

- Zastrzeżenia możliwości zmiany stawki rabatu,

- Zasady udzielana rabatu – czy będzie to rabat udzielany na fakturze, czy dokumentowany odrębną fakturą korygującą,

- Warunków uznania zapłaty – czy decyduje data wpływu na rachunek, czy data złożenia polecenia przelewu,

- Wymagań wobec salda należności klienta – warto zastrzec, że z rabatu mogą korzystać odbiorcy tylko w przypadku nieposiadania należności przeterminowanych za wcześniej dokonane zakupy.

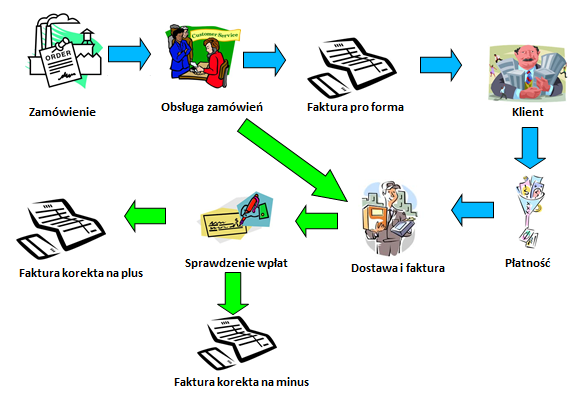

Przykładowy proces został zaprezentowany na rysunku.

Rys. Proces przyznawania rabatu za płatność przyspieszoną

Strzałki niebieskie prezentują proces przy założeniu, że odbiorca dokonuje przedpłaty za zamówienie. W związku z tym wysyła zamówienie do działu odpowiedzialnego za realizację zamówień. Na zamówieniu tym wskazuje dodatkowo, że będzie to zamówienie zrealizowane na zasadach przedpłaty. Dział zamówień wysyła do klienta (faksem lub pocztą elektroniczną) fakturę pro forma. Odbiorca dokonuje wpłaty za otrzymaną fakturę. Po otrzymaniu potwierdzenia przelewu lub odnotowaniu wpłaty na rachunek bankowy zamówienie jest dostarczane do odbiorcy. Zielone strzałki prezentują proces dla płatności przyspieszonej. W takim przypadku odbiorca składa zamówienie. Jeśli nie ma przeciwwskazań zamówienie jest realizowane. Następnie klient decyduje, czy chce skorzystać z możliwości uzyskania rabatu za płatność przyspieszoną. Wówczas firma po sprawdzeniu wpłat i daty zapłaty udziela rabatu za płatność przyspieszoną. Oczywiście jeśli odbiorca zapłacił zgodnie z wymogami dla uzyskania takiego rabatu. Rabat jest dokumentowany fakturą korygującą. Sprzedający powinien więc wyznaczyć moment, w którym będą sprawdzenie takie wpłaty i po wyselekcjonowaniu właściwych faktury udzielić dodatkowego rabatu. Warto zapisać w umowie w jakie dni /dzień miesiąca będą sprawdzane takie wpłaty. Takie podejście powoduje, że odbiorcy nie otrzymują rabatu w momencie wykonania wpłaty, ale po upływie określonego w umowie czasu.

Można jednak zastosować inne rozwiązanie. W momencie złożenia zamówienia klient zaznacza, że chce skorzystać z płatności przyspieszonej w ciągu na przykład 5 dniu. Mając taką informację, sprzedający od razu udziela rabatu na fakturze dokumentującej sprzedaż. Następnie po upływie 5 dni sprzedający sprawdza, czy płatność faktycznie została zrealizowana. Jeśli nie, wówczas wystawia dodatkową fakturę na wartość przyznanego rabatu. Takie rozwiązanie jest jednak bardziej czasochłonne. Dodatkowo koszty poniesione na odzyskanie małych kwot często przewyższają wartość wierzytelności.

Jeśli firma stosuje sprzedaż na zasadzie przedpłaty i akceptuje potwierdzenia przelewu, wówczas również powinna kontynuować proces jak w przypadku płatności przyspieszonej, czyli sprawdzić wpłaty, a w przypadku braku wpłaty wystawić dodatkową fakturę na wartość udzielonego rabatu.

Kolejnym narzędziem, które warto rozważyć, jest cash collection. Jest to narzędzie, które przyspiesza dysponowanie gotówką w firmie. Nie wspiera ono jednak odzyskiwania należności, ale bardziej umożliwia szybszy transfer gotówki. Gotówka jest gromadzona na jednym rachunku zbiorczym, co umożliwiają partnerzy transakcji. Należą do nich: filie banku, który prowadzi usługę, oddziały banków pozostałych, specjalistyczne firmy zajmujące się odbieraniem i konwojem gotówki. Stosowanie cash collection powoduje, że firma szybciej dysponuje gotówką oraz zwiększa bezpieczeństwo transportu gotówki zbieranej z różnych miejsc.

Gromadzenie środków na jednym rachunku ogranicza również koszty obsług, które występują w przypadku większej liczby rachunków. Szybsze dysponowanie gotówką wspiera również zarządzanie płynnością finansową. Po pierwsze, firma szybciej pokrywa salda ujemne od których płaci odsetki, a po drugie, lepiej może przygotować prognozę płynności finansowej. Rozwiązanie to dobrze sprawdzi się w przypadku sieci sprzedaży czy firm wielooddziałowych. W ramach cash collection występują takie usługi, jak:

- Cash supply – dostawy gotówki we wskazane miejsce i w określonych nominałach,

- Cash processing – konwojowanie, sortowanie, przeliczanie i księgowanie gotówki,

- Inkaso samochodowe – odbiór gotówki i przekazanie do skarbca na noc,

- Możliwość połączenia z lokatą overnight.

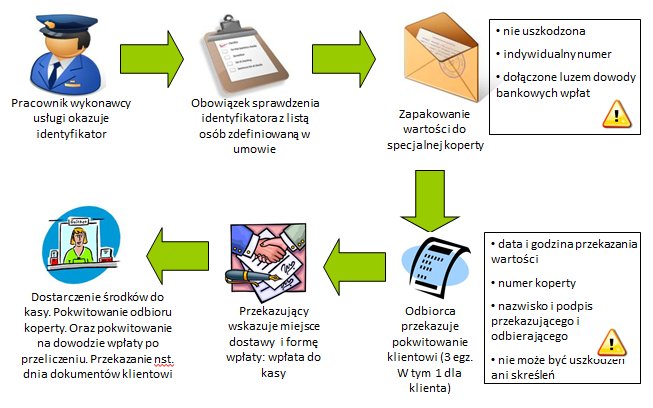

Przykładowy proces cash collection prezentuje schemat.

Rys. Przykład procesu cash collection

Automatyzacja wpłat- jakie wynikają z niej korzyści

W przypadku firm, które otrzymują dziennie dużą liczbę wpłat, dobrym rozwiązaniem jest wdrożenie systemu automatycznego księgowania i rozliczania płatności. Wiele z banków oferuje takie rozwiązania.

Głównym rdzeniem tego rozwiązania jest nadanie każdemu z klientów indywidualnego numeru rachunku bankowego na zasadzie subkonta. W systemach FK odbiorcy powinni mieć nadane numery identyfikacyjne. Numer identyfikacyjny określa również numer subkonta, na które odbiorca dokonuje wpłaty. Dzięki takiemu rozwiązaniu sprzedający otrzymuje każdego dnia plik wsadowy z dokonanymi wpłatami. Zaczytując go do systemu wpłat, automatycznie księgują się na kontach odbiorców. Unika się więc księgowań ręcznych, które są czasochłonne.

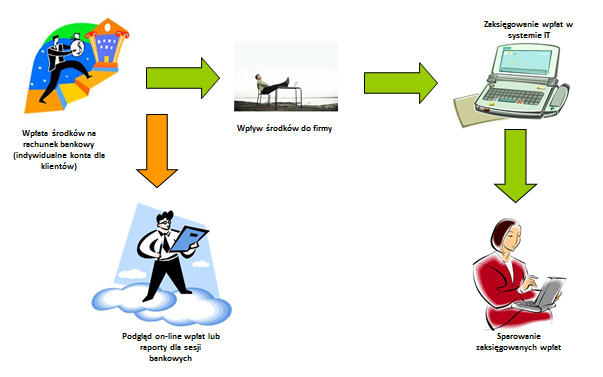

Osoby odpowiedzialne za płynność finansową wcześniej uzyskują informację na temat faktur, które nie zostały jeszcze zapłacone. Posiadają jednocześnie więcej czasu na działania przyspieszające spływ gotówki. Dokonane wpłaty są również przesyłane drogą elektroniczną w formie plików zgodnie z obowiązującymi sesjami bankowymi. To również dodatkowa korzyść dla osób odpowiadających za monitoring należności. Przykładowy proces prezentuje rysunek.

Rys. Automatyzacja wpłat. Przykład procesu

Przeczytaj także:

Jest to narzędzie dostępne dla przedsiębiorstw w Polsce. Atutem jest przede wszystkim szybkość uzyskiwania informacji. Obecnie dostęp do precyzyjnych informacji staje się bezcenne w walce o rynek i klienta. Dlatego rozwiązanie to wpisuje się nie tylko w zakres inicjatyw poprawiających zarządzanie płynnością finansową, ale także usprawniającą jakość obsługi klienta.

Warto zapamiętać:

- przedsiębiorstwa, które posiadają łatwy dostęp do gotówki, stają bardziej konkurencyjne,

- jeśli firma stosuje sprzedaż na zasadzie przedpłaty i akceptuje potwierdzenia przelewu, wówczas również powinna kontynuować proces jak w przypadku płatności przyspieszonej, czyli sprawdzić wpłaty, a w przypadku braku wpłaty wystawić dodatkową fakturę na wartość udzielonego rabat,

- cash collection to narzędzie, które przyspiesza dysponowanie gotówką w firmie. Nie wspiera ono jednak odzyskiwania należności, ale bardziej umożliwiają szybszy transfer gotówki,

- w przypadku firm, które otrzymują dziennie dużą liczbę wpłat, dobrym rozwiązaniem jest wdrożenie systemu automatycznego księgowania i rozliczania płatności.

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip