W 2026 roku obowiązują nowe zasady dotyczące zwolnienia z VAT, a wraz z nimi pojawiają się pytania o limit sprzedaży, błędy w formularzu VAT-R oraz możliwość ponownego skorzystania ze zwolnienia. Sprawdź, jak uniknąć kosztownych pomyłek i dowiedz się, jak interpretują te sytuacje organy podatkowe.

Od 2026 roku obowiązują nowe przepisy dotyczące zwolnienia z VAT. Sprawdź, kto może z niego skorzystać, na jakich zasadach można zrezygnować i kiedy możliwy jest powrót do statusu podatnika zwolnionego. Dowiesz się także, co oznacza przekroczenie limitu i jakie obowiązki wiążą się z aktualizacją danych VAT.

Zastanawiasz się, czy w 2026 roku możesz skorzystać ze zwolnienia z VAT? Dowiedz się, jak działa nowy limit 240.000 zł, jakie są wyjątki oraz jak wznowienie działalności wpływa na prawo do zwolnienia. Sprawdź, które czynności wykluczają tę możliwość.

Zastanawiasz się, czy możesz w 2026 roku nadal korzystać ze zwolnienia z VAT? Sprawdź, jakie warunki musisz spełnić, jak działa nowy limit i w jakich przypadkach trzeba złożyć VAT-R. Z tego artykułu dowiesz się, co się zmienia i kiedy warto zachować ostrożność przy planowaniu sprzedaży.

Zwolnienie podmiotowe z VAT 2026 pozwala wielu przedsiębiorcom uprościć rozliczenia podatkowe, jednak jego stosowanie wiąże się z określonymi warunkami. Przekroczenie limitu sprzedaży lub wykonanie niektórych czynności może spowodować automatyczną utratę prawa do tej preferencji. Sprawdź, w jakich sytuacjach dochodzi do utraty zwolnienia, kiedy możliwy jest jego ponowny wybór oraz dowiedz się, jakie obowiązki podatkowe nadal mogą dotyczyć podatników korzystających z tego rozwiązania.

Czynności zwolnione a limit zwolnienia podmiotowego VAT często budzą wątpliwości w praktyce przedsiębiorców i księgowych. Sprawdź, które transakcje – mimo że korzystają ze zwolnienia z VAT – mogą zwiększać limit 240 000 zł i dowiedz się, w jakich sytuacjach ich błędna kwalifikacja może prowadzić do utraty prawa do zwolnienia.

Co wlicza się do limitu zwolnienia z VAT i jak prawidłowo obliczyć obrót uprawniający do korzystania z tej preferencji? Sprawdź, jakie transakcje należy uwzględnić przy ustalaniu progu 240 000 zł i dowiedz się, kiedy błędna kalkulacja może prowadzić do utraty prawa do zwolnienia podmiotowego.

Przekroczenie limitu sprzedaży w wysokości 240 000 zł rocznie nie stanowi jedynej przesłanki utraty prawa do zwolnienia. Zgodnie z art. 113 ust. 13 ustawy o VAT określone czynności zostały wyłączone z zakresu tej preferencji niezależnie od wysokości osiąganych obrotów. Katalog wyłączeń ma charakter zamknięty, a wykonywanie wskazanych w nim czynności skutkuje obowiązkiem rejestracji jako podatnik VAT czynny nawet wówczas, gdy sprzedaż nie przekracza ustawowego progu. Wyłączenia ze zwolnienia podmiotowego VAT powodują, że nie każdy przedsiębiorca może korzystać z tej preferencji – nawet jeśli jego sprzedaż nie przekracza ustawowego limitu. Sprawdź, jakie czynności wykluczają możliwość stosowania zwolnienia i dowiedz się, kiedy powstaje obowiązek rejestracji jako podatnik VAT czynny.

Zwolnienie podmiotowe z VAT z limitem 240 000 zł od 2026 r. rozszerza grono przedsiębiorców, którzy mogą korzystać z uproszczonych rozliczeń. Sprawdź, kto spełnia warunki tej preferencji i dowiedz się, kiedy brak prawa do odliczenia podatku może mieć realny wpływ na opłacalność działalności.

Art. 43 ust. 1 pkt 18 i 19 ustawy o VAT – usługi medyczne to kluczowe regulacje określające, kto i w jakich sytuacjach może skorzystać ze zwolnienia z VAT. W praktyce ich stosowanie budzi jednak wiele wątpliwości – zwłaszcza w przypadku podmiotów zagranicznych oraz osób wykonujących zawody medyczne. Sprawdź, jakie warunki muszą być spełnione i dowiedz się, jak bezpiecznie rozliczyć VAT w konkretnych przypadkach.

Z tekstu dowiesz się:

Po przeczytaniu tekstu dowiesz się:

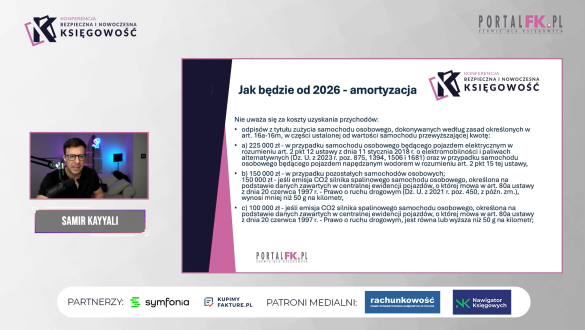

Od 2026 roku obowiązują dwie ważne zmiany: obniżenie limitu kosztów podatkowych dla samochodów spalinowych i większości hybryd oraz podwyższenie progu zwolnienia podmiotowego z VAT do 240 tys. zł. Ekspert Samir Kayyali szczegółowo omawia nowe przepisy, pokazuje ich skutki w praktyce.

Podczas grudniowej konferencji „Bezpieczna i Nowoczesna Księgowość” Samir Kayyali, doradca podatkowy tłumaczył:

Zobacz nagranie i bądź na bieżąco z przepisami.

Zwolnienie podmiotowe z VAT 2026 budzi wiele pytań wśród przedsiębiorców, którzy przekroczyli dotychczasowy limit, ale mieszczą się w nowym progu. Czy będą mogli ponownie skorzystać z preferencji podatkowej już od początku roku? Sprawdź, jak interpretować nowe przepisy, co wynika z odpowiedzi Ministerstwa Finansów oraz jakie konsekwencje może to mieć dla Twojej działalności.

@ Wiedza i Praktyka Sp. z o.o. \\ Wszystkie prawa zastrzeżone.

/WiedzaiPraktyka

/wip

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip