zmiana formy opodatkowania

Kasowy PIT a forma opodatkowania – jak uniknąć pułapek podatkowych?

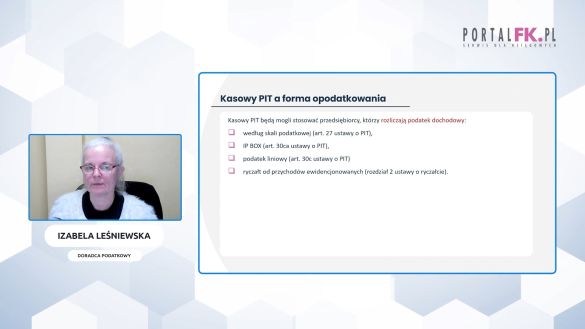

Czy kasowy PIT to idealne rozwiązanie dla Twojej firmy? Dowiedz się, jakie ograniczenia dotyczą jego stosowania w zależności od formy opodatkowania i kto może z niego skorzystać. Poznaj kluczowe aspekty dotyczące nowego rozwiązania, a także pułapki, które mogą wpłynąć na Twoje rozliczenia. Obejrzyj drugą część szkolenia i dowiedz się, czy warto przejść na nową metodę rozliczania PIT.

Zrozumiesz, jak działa kasowy PIT – dowiesz się, kto może z niego skorzystać i jakie niesie za sobą konsekwencje podatkowe.

Poznasz ograniczenia w stosowaniu – dowiesz się, dlaczego nie wszystkie formy opodatkowania pozwalają na zastosowanie kasowego PIT i jakie transakcje są z niego wyłączone.

Unikniesz błędów w rozliczeniach – sprawdzisz, jakie warunki muszą być spełnione, aby poprawnie stosować metodę kasową w swojej działalności.

Dowiesz się, jak rozliczać przychody i koszty – zobaczysz, jak moment zapłaty wpływa na podatek dochodowy i kiedy możesz zaliczyć wydatki do kosztów uzyskania przychodu.

Otrzymasz wskazówki dotyczące przejścia na kasowy PIT – dowiesz się, jak poprawnie wdrożyć tę metodę i co zrobić w przypadku zmiany formy opodatkowania.

Obejrzyj drugą część szkolenia i dowiedz się, jak skutecznie stosować kasowy PIT w praktyce!

Oglądaj też:

PIT kasowy: wady i zalety nowego rozwiązania

Polecamy też:

Polecamy też:

- PIT kasowy a inwentaryzacja – jak uniknąć błędów i optymalizować podatki

- Kasowy PIT a ryczałt - jak prawidłowo prowadzić ewidencję

- Kasowy PIT a forma opodatkowania – jak uniknąć pułapek podatkowych?

- PIT kasowy: wady i zalety nowego rozwiązania

- PIT kasowy na przykładach – praktyczne strategie rozliczeń i minimalizacji kosztów

Czy tytuł przelewu wystarczy, aby wybrać formę opodatkowania? Przełomowy wyrok NSA

Naczelny Sąd Administracyjny wydał wyrok, który radykalnie zmienia dotychczasowe podejście organów podatkowych do kwestii wyboru formy opodatkowania. Zgodnie z orzeczeniem o sygn. akt II FSK 710/21, jasno sformułowany tytuł przelewu bankowego podatnika może wystarczyć do dokonania wyboru podatku liniowego. Sprawdź szczegóły wyroku i komentarz eksperta.

Po przeczytaniu tekstu dowiesz się:

- Jak dokonać wyboru formy opodatkowania i w jakim terminie należy złożyć do urzędu skarbowego stosowne oświadczenie;

- Jakie jest aktualne stanowisko NSA w kontekście dotychczasowego, formalistycznego podejścia fiskusa dotyczącego charakteru oświadczenia o formie opodatkowania.

Zobacz też:

Zmiana formy opodatkowania spółki – co ze składką zdrowotną

Czy zmiana formy opodatkowania PIT wpływa na amortyzację środków trwałych

Zmiana formy opodatkowania – obowiązki księgowe

Zmiana formy opodatkowania na 2024 rok – sprawdź, czy CEIDG przekazała wniosek do urzędu skarbowego

Zmiana formy opodatkowania spółki – co ze składką zdrowotną

Z komentarza eksperta dowiesz się:

- Jakie składki ZUS płaci wspólnik spółki partnerskiej i komandytowej

- Jak określić moment zmiany formy opodatkowania spółki

Przeczytaj także:

Roczne rozliczenie składki zdrowotnej przedsiębiorcy – instrukcja z przykładami

Zmiana formy opodatkowania z ryczałtu na zasady ogólne a rozliczenie składki zdrowotnej

Wyrejestrowanie z ZUS komplementariusza zamykanej spółki komandytowej – termin i dokumentacja do ZUS

Sprawdź, czy spółka komandytowa odlicza podatek od spółki z o.o. w CIT-6R

Czy zmiana formy opodatkowania PIT wpływa na amortyzację środków trwałych

Zmiana formy opodatkowania przez podatnika PIT może spowodować, że wysokość jego obciążeń względem fiskusa będzie niższa. Analizując jej wpływ na sytuację przedsiębiorcy, należy mieć na uwadze również skutki w zakresie amortyzacji środków trwałych.

Do 20 lutego br. przedsiębiorcy rozliczający się z PIT mają czas na zmianę formy opodatkowania tym podatkiem na 2024 rok. Do wyboru mają zasady ogólne przy zastosowaniu skali podatkowej, ryczałt od przychodów ewidencjonowanych lub podatek liniowy. Wybór formy opodatkowania może wpłynąć nie tylko na wysokość płaconego podatku, ale także na składkę zdrowotną. W zależności od wybranej formy, różnie też będą kształtować się prawa i obowiązki podatnika związane z używaniem środków trwałych.

Amortyzacja środków trwałych w firmie

W świetle regulacji podatkowych, środkami trwałymi podlegającymi amortyzacji są rzeczowe składniki majątku (w tym budowle, budynki oraz lokale będące odrębną własnością, maszyny, urządzenia i środki transportu, a także inne przedmioty) stanowiące własność lub współwłasność podatnika, nabyte bądź wytworzone przez niego we własnym zakresie – które są wykorzystywane przez ten podmiot na potrzeby związane z prowadzoną działalnością gospodarczą albo oddane przez niego do używania innym podmiotom na podstawie umowy najmu, dzierżawy lub umowy leasingu. Dodatkowym warunkiem uznania danego składnika za środek trwały jest to, aby był on kompletny i zdatny do użytku w dniu przyjęcia do używania. Ponadto jego przewidywany okres używania powinien być dłuższy niż 1 rok. Tak wynika z art. 22a ust. 1 ustawy o PIT.

Po przeczytaniu tekstu dowiesz się:

- Do kiedy przedsiębiorcy mogą zmienić formę opodatkowania PIT

- Czy podmiotowi na ryczałcie ewidencjonowanym wolno potrącać koszty podatkowe

- Kiedy podatnik prowadzi wykaz, a kiedy ewidencję środków trwałych

- Czy ryczałtowcy mają obowiązek amortyzacji środków trwałych

- Czy w razie zmiany sposobu opodatkowania amortyzację trzeba rozpocząć od nowa

- Jak zmiana formy opodatkowania wpływa na ujmowanie odpisów amortyzacyjnych w kosztach uzyskania przychodów

- Czy rezygnacja z ryczałtu pozwala uwzględnić „zaległe” koszty

Dowiedz się więcej na temat amortyzacji środków trwałych:

Zakup samochodu do firmy – amortyzacja i wydatki na paliwo

Poznaj zalety amortyzacji środków trwałych metodą liniową

Przejście z ksiąg rachunkowych na KPiR od 2024 roku a jednorazowa amortyzacja

Na zmianę formy opodatkowania PIT w 2024 roku zostało już niewiele czasu

Przedsiębiorcy prowadzący jednoosobową działalność gospodarczą, na początku roku muszą podjąć decyzję, czy kontynuować stosowanie zasad, na jakich jest ona opodatkowana PIT, czy też zastosować inną formę jej opodatkowania. Terminy na dokonanie zmian w omawianym zakresie są zróżnicowane w zależności od tego, których podatników mają one dotyczyć.

Osoby fizyczne prowadzące działalność gospodarczą mogą aktualnie korzystać z czterech dopuszczalnych przez przepisy form opodatkowania. Zaliczają się do nich:

- skala podatkowa,

- podatek liniowy,

- ryczałt od przychodów ewidencjonowanych (ryczałt ewidencjonowany),

- karta podatkowa.

Przy czym żadna z tych form nie jest przypisana przedsiębiorcy raz na zawsze. Podatnicy, w zależności od potrzeb, mogą bowiem zmieniać sposób opodatkowania PIT swojej działalności, dostosowując go np. do zmieniających się uwarunkowań rynkowych, prawnych, czy sytuacji osobistej. Trzeba jednak pamiętać o tym, że obowiązują w tym zakresie różnego rodzaju ograniczenia, także odnośnie do terminów, w których taka modyfikacja jest możliwa.

Po przeczytaniu tekstu dowiesz się:

- Jaka jest domyślna forma opodatkowania PIT osób fizycznych

- Do kiedy podatnikom wolno dokonać jej zmiany

- Czy o terminie jej dokonania zawsze decyduje data uzyskania pierwszego przychodu

- Jak rodzaj prowadzonej działalności wpływa na możliwość zmian w tym zakresie

- Czy przedsiębiorcy mają prawo korzystać w 2024 roku z karty podatkowej

- W jaki sposób dokonać zmiany formy opodatkowania

- Czy dokonany w 2024 roku wybór dotyczy również następnych

Dowiedz się więcej na temat różnych form opodatkowania PIT:

W poniedziałek 22 stycznia mija termin zapłaty ryczałtu za grudzień

Ryczałt dla programisty – jaka stawka ryczałtu od przychodów ewidencjonowanych

Odliczanie składki zdrowotnej na podatku liniowym - ewidencja księgowa

Zmiana formy opodatkowania – co ze składką zdrowotną

Z komentarza eksperta dowiesz się:

Jak ustalić miesięczną podstawę wymiaru składki na ubezpieczenie zdrowotne

Na temat składki zdrowotnej w 2023 roku przeczytasz także tutaj:

Sprzedaż samochodu a dochód na potrzeby składki zdrowotnej

Przychód z tytułu amortyzacji środka trwałego a podstawa składki zdrowotnej wspólników

Amortyzacja samochodu a podstawa wymiaru składki zdrowotnej

Wysokość składki zdrowotnej za styczeń 2023 r. dla ryczałtowca

Rozliczanie rocznej składki zdrowotnej za 2022 r.

Remanent a składka zdrowotna w 2023 roku – jakie zmiany

Obejrzyj także wideoszkolenie:

Jaką składkę zdrowotną zapłaci w 2023 roku przedsiębiorca na ryczałcie

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip