Czy zmiana formy opodatkowania PIT wpływa na amortyzację środków trwałych

Zmiana formy opodatkowania przez podatnika PIT może spowodować, że wysokość jego obciążeń względem fiskusa będzie niższa. Analizując jej wpływ na sytuację przedsiębiorcy, należy mieć na uwadze również skutki w zakresie amortyzacji środków trwałych.

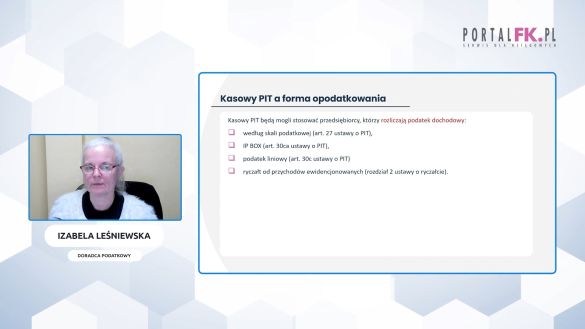

Do 20 lutego br. przedsiębiorcy rozliczający się z PIT mają czas na zmianę formy opodatkowania tym podatkiem na 2024 rok. Do wyboru mają zasady ogólne przy zastosowaniu skali podatkowej, ryczałt od przychodów ewidencjonowanych lub podatek liniowy. Wybór formy opodatkowania może wpłynąć nie tylko na wysokość płaconego podatku, ale także na składkę zdrowotną. W zależności od wybranej formy, różnie też będą kształtować się prawa i obowiązki podatnika związane z używaniem środków trwałych.

Amortyzacja środków trwałych w firmie

W świetle regulacji podatkowych, środkami trwałymi podlegającymi amortyzacji są rzeczowe składniki majątku (w tym budowle, budynki oraz lokale będące odrębną własnością, maszyny, urządzenia i środki transportu, a także inne przedmioty) stanowiące własność lub współwłasność podatnika, nabyte bądź wytworzone przez niego we własnym zakresie – które są wykorzystywane przez ten podmiot na potrzeby związane z prowadzoną działalnością gospodarczą albo oddane przez niego do używania innym podmiotom na podstawie umowy najmu, dzierżawy lub umowy leasingu. Dodatkowym warunkiem uznania danego składnika za środek trwały jest to, aby był on kompletny i zdatny do użytku w dniu przyjęcia do używania. Ponadto jego przewidywany okres używania powinien być dłuższy niż 1 rok. Tak wynika z art. 22a ust. 1 ustawy o PIT.

Po przeczytaniu tekstu dowiesz się:

- Do kiedy przedsiębiorcy mogą zmienić formę opodatkowania PIT

- Czy podmiotowi na ryczałcie ewidencjonowanym wolno potrącać koszty podatkowe

- Kiedy podatnik prowadzi wykaz, a kiedy ewidencję środków trwałych

- Czy ryczałtowcy mają obowiązek amortyzacji środków trwałych

- Czy w razie zmiany sposobu opodatkowania amortyzację trzeba rozpocząć od nowa

- Jak zmiana formy opodatkowania wpływa na ujmowanie odpisów amortyzacyjnych w kosztach uzyskania przychodów

- Czy rezygnacja z ryczałtu pozwala uwzględnić „zaległe” koszty

Dowiedz się więcej na temat amortyzacji środków trwałych:

Zakup samochodu do firmy – amortyzacja i wydatki na paliwo

Poznaj zalety amortyzacji środków trwałych metodą liniową

Przejście z ksiąg rachunkowych na KPiR od 2024 roku a jednorazowa amortyzacja

Uzyskaj dostęp do Portalu FK a wraz z nim:

-

Aktualne informacje o zmianach w prawie (24/dobę)

Aktualne informacje o zmianach w prawie (24/dobę)

-

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

-

Codziennie aktualizowana baza ponad 40 500 porad dotyczących podatków, VAT, rachunkowości, ZUS i prawa pracy

Codziennie aktualizowana baza ponad 40 500 porad dotyczących podatków, VAT, rachunkowości, ZUS i prawa pracy

-

Ponad 3 000 narzędzi: kalkulatory, wzory dokumentów, formularze, szkolenia i porady wideo

Ponad 3 000 narzędzi: kalkulatory, wzory dokumentów, formularze, szkolenia i porady wideo

Jeśli posiadasz konto

Zaloguj się:

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip