Estoński CIT a kapitał własny spółki – jak prawidłowo wyodrębnić zyski i straty

Estoński CIT a kapitał własny spółki to zagadnienie, które budzi wiele pytań wśród księgowych i doradców podatkowych. Wybór opodatkowania ryczałtem od dochodów spółek niesie ze sobą nie tylko korzyści fiskalne, ale też konkretne obowiązki ewidencyjne i rachunkowe. Jednym z najważniejszych jest wyodrębnienie zysków i strat w kapitale własnym spółki – zarówno sprzed, jak i z okresu objętego estońskim CIT. Sprawdź, jak prawidłowo prowadzić ewidencję i uniknąć błędów, które mogą pozbawić prawa do odliczeń.

-

Zrozumiesz, jak estoński CIT wpływa na kapitał własny spółki – dowiesz się, jak poprawnie prezentować zyski i straty w sprawozdaniu finansowym i uniknąć błędów rachunkowych.

-

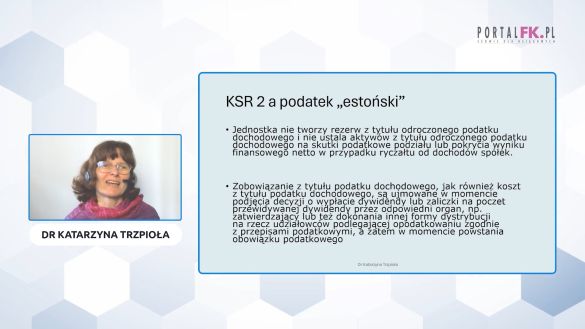

Poznasz zasady wyodrębnienia zysków i strat w estońskim CIT – krok po kroku wyjaśniamy, jak prowadzić ewidencję księgową zgodnie z przepisami ustawy CIT i rachunkowości.

-

Sprawdzisz, jak estoński CIT wpływa na rozliczenie dywidendy i PIT wspólników – pokazujemy, jak zabezpieczyć prawo do odliczeń podatkowych dzięki prawidłowej ewidencji kapitału własnego.

Uzyskaj dostęp do Portalu FK a wraz z nim:

-

Aktualne informacje o zmianach w prawie (24/dobę)

Aktualne informacje o zmianach w prawie (24/dobę)

-

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

-

Codziennie aktualizowana baza ponad 40 500 porad dotyczących podatków, VAT, rachunkowości, ZUS i prawa pracy

Codziennie aktualizowana baza ponad 40 500 porad dotyczących podatków, VAT, rachunkowości, ZUS i prawa pracy

-

Ponad 3 000 narzędzi: kalkulatory, wzory dokumentów, formularze, szkolenia i porady wideo

Ponad 3 000 narzędzi: kalkulatory, wzory dokumentów, formularze, szkolenia i porady wideo

Jeśli posiadasz konto

Zaloguj się:

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip