Skorzystaj z 8 przykładów, aby bez kłopotów wypłacić trzynastkę

Kiedy pracownik zachowuje prawo do trzynastki, chociaż nie przepracował co najmniej 6 miesięcy u danego pracodawcy? Czy nagrody uznaniowe są uwzględniane w podstawie trzynastki? Czy przebywanie na zwolnieniach lekarskich powodują, że okres przepracowania zostaje pomniejszony? Jak prawidłowo ująć w księgach rachunkowych wypłatę trzynastki? Poznaj odpowiedzi na te oraz inne pytania.

Warunkiem nabycia prawa do trzynastki jest przepracowanie u danego pracodawcy pełnego roku. W takim przypadku pracownik nabywa prawo do dodatkowego wynagrodzenia rocznego w pełnej wysokości. Jednak możliwe jest nabycie prawa do tego świadczenia także w sytuacji, gdy pracownik nie przepracował pełnego roku, ale świadczył pracę przez okres co najmniej 6 miesięcy. Wówczas osoba zatrudniona otrzyma dodatkowe wynagrodzenie roczne w wysokości proporcjonalnej do okresu zatrudnienia.

Dodatkowe wynagrodzenie roczne, tzw. trzynastka, jest przewidziane dla części osób zatrudnionych w jednostkach sektora publicznego. Świadczenie to nie ma charakteru powszechnego, ale dla tych grup, które wskazuje ustawa o dodatkowym wynagrodzeniu rocznym dla pracowników sfery budżetowej, jest obligatoryjne. Oznacza to, że pracownik, który na gruncie ustawy nabędzie prawo do tej nagrody, ma roszczenie o jej wypłatę.

Nabycie prawa do dodatkowego wynagrodzenia

Dodatkowe wynagrodzenie roczne to swoista premia za świadczenie pracy. Warunkiem nabycia prawa do trzynastki jest przepracowanie u danego pracodawcy pełnego roku. W takim przypadku pracownik nabywa prawo do dodatkowego wynagrodzenia rocznego w pełnej wysokości. Jednak możliwe jest nabycie prawa do tego świadczenia także w sytuacji, gdy pracownik nie przepracował pełnego roku, ale świadczył pracę przez co najmniej 6 miesięcy, wówczas otrzyma dodatkowe wynagrodzenie roczne w wysokości proporcjonalnej do okresu zatrudnienia. Należy pamiętać, że na okres 6 miesięcy mogą składać się także umowy krótsze, ale jeśli łączny okres ich trwania wynosi co najmniej 6 miesięcy, pracownik nabywa prawo do dodatkowego wynagrodzenia rocznego.

W przypadku gdy okres przepracowany jest bliski właśnie 6 miesiącom, pojawiają się wątpliwości, jak należy obliczyć ten czas.

W tym zakresie obowiązują dwa podejścia. W jednym wskazuje się, że dla potrzeb ustalania okresu przepracowanego mają zastosowanie przepisy Kodeksu cywilnego.

Na podstawie art. 114 Kodeksu cywilnego należy przyjąć, że w sytuacji, gdy nie jest wymagana ciągłość okresu przepracowanego, przez miesiąc rozumie się 30 dni. W takim przypadku okres 6 miesięcy wynosi 180 dni, które pracownik musi efektywnie przepracować.

Odmienne podejście opiera się na zasadzie, że w przypadku okresów liczonych w miesiącach należy odnosić się do upływu dnia bezpośrednio poprzedzającego dzień, który datą odpowiada dniowi, w którym pracownik został zatrudniony (por. wyrok Sądu Najwyższego, sygn. akt II PK 223/09).

Mówiąc o przepracowaniu, należy rozumieć faktyczne świadczenie pracy. W związku z tym absencje chorobowe, świadczenie rehabilitacyjne, urlopy bezpłatne, szkoleniowe itp. pomniejszają okres, który uznaje się za przepracowany.

Brak wymogu półrocznego

Są przypadki, w których nie będzie wymagane przepracowanie także okresu półrocznego, a dodatkowe wynagrodzenie roczne jest wypłacane proporcjonalnie do okresu pracy w danym roku kalendarzowym. Prawo do dodatkowego wynagrodzenia rocznego otrzymają pracownicy, którzy nie przepracowali okresu co najmniej 6 miesięcy, ale:

- są nauczycielami lub nauczycielami akademickimi i nawiązali stosunek pracy w trakcie roku kalendarzowego zgodnie z organizacją pracy szkoły lub uczelni;

- zostali zatrudnieni do pracy sezonowej na podstawie umowy na sezon trwający nie krócej niż 3 miesiące;

- zostali zatrudnieni:

- w wyniku przeniesienia służbowego,

- na podstawie powołania lub wyboru,

- w związku z likwidacją poprzedniego pracodawcy albo ze zmniejszeniem zatrudnienia z przyczyn dotyczących tego pracodawcy,

- w związku z likwidacją jednostki organizacyjnej poprzedniego pracodawcy lub jej reorganizacją.

Pamiętajmy, że na dodatkowe wynagrodzenie roczne mogą liczyć nauczyciele, którzy rozpoczynają pracę w ciągu roku, ale zgodnie z przyjętą organizacją pracy placówki, a więc od września lub od października (nauczyciele akademiccy), także w sytuacji, gdy wcześniej nie świadczyli pracy. Oznacza to również, że jeśli po nawiązaniu stosunku pracy nauczyciel będzie przebywał na zwolnieniu lekarskim, co pomniejszy okres świadczenia pracy, nie utraci prawa do dodatkowego wynagrodzenia rocznego, a jedynie zostanie ono pomniejszone proporcjonalnie z uwagi na absencję chorobową.

Przeniesienie służbowe

Pracownicy państwowi czy samorządowi mogą także nabyć prawo do dodatkowego wynagrodzenia rocznego mimo nieprzepracowania co najmniej 6 miesięcy u danego pracodawcy, jeśli zatrudnienie nastąpiło w drodze przeniesienia służbowego.

Przykład 1.

Pracownik został przeniesiony z gminnego ośrodka pomocy społecznej do urzędu gminy od 1 października 2017 r. w drodze porozumienia pomiędzy pracodawcami na mocy art. 22 ustawy o pracownikach samorządowych. Pracownik ten od 2 listopada do 15 listopada przebywał na zwolnieniu lekarskim. Jako pracownik zatrudniony w drodze przeniesienia służbowego nabędzie on prawo do dodatkowego wynagrodzenia rocznego za okres od 1 października 2017 r. do 31 grudnia 2017 r., które zostanie pomniejszone o okres absencji chorobowej.

Powołanie lub wybór

Podobnie będzie w odniesieniu do osób, które obejmują stanowisko na podstawie powołania lub wyboru. Nawet w przypadku gdy osoba zatrudniona na stanowisku w drodze powołania lub wyboru nie przepracuje 6 miesięcy w danej jednostce i nie była wcześniej zatrudniona w jednostkach samorządowych lub państwowych, będzie miała prawo do dodatkowego wynagrodzenia rocznego za okres od daty zatrudnienia do końca roku kalendarzowego.

Przykład 2.

Pracownik przebywał na zwolnieniu lekarskim od 1 stycznia 2017 r. do 15 kwietnia 2017 r., a następnie został powołany na stanowisko zastępcy wójta, co powoduje, że nie jest wymagany okres 6-miesięcznej pracy u poprzedniego pracodawcy. Jednocześnie nie świadczył pracy u tego pracodawcy przez ani jeden dzień w danym roku kalendarzowym. Nabędzie prawo do dodatkowego wynagrodzenia rocznego, jednak nie dojdzie do faktycznej wypłaty tego wynagrodzenia, gdyż podstawa będzie równa 0 zł.

Rozwiązanie umowy w trakcie roku

Brak wymogu przepracowania co najmniej 6 miesięcy u danego pracodawcy dotyczy również sytuacji, w których dochodzi do rozwiązania umowy o pracę w trakcie roku kalendarzowego. Prawo do trzynastki zachowują pracownicy, którzy pracowali u danego pracodawcy krócej niż pół roku, ale umowa o pracę została rozwiązana w związku z:

- przejściem na emeryturę, rentę szkoleniową albo rentę z tytułu niezdolności do pracy lub świadczenie rehabilitacyjne,

- przeniesieniem służbowym, powołaniem lub wyborem,

- likwidacją pracodawcy albo zmniejszeniem zatrudnienia z przyczyn dotyczących pracodawcy,

- likwidacją jednostki organizacyjnej pracodawcy lub jej reorganizacją.

Przejście na rentę

Warto zwrócić uwagę na sytuacje, gdy pracownik rozwiązuje umowę o pracę w związku z przejściem na rentę. Może bowiem nastąpić sytuacja, gdy przyczyną rozwiązania umowy o pracę będzie wyczerpanie okresu zasiłku chorobowego, ale w dniu rozwiązania umowy pracownik nie będzie miał jeszcze przyznanego świadczenia rentowego. Jednak w przypadku gdy dostarczy on po ustaniu zatrudnienia zaświadczenie ZUS, że renta została mu przyznana, należy uznać, że zachodzi związek przyczyno-skutkowy pomiędzy rozwiązaniem umowy o pracę a nabyciem prawa do renty. Pracownik ten będzie miał prawo otrzymać dodatkowe wynagrodzenie roczne, nawet jeśli nie przepracował wymaganego okresu minimum 6 miesięcy.

Świadczenie rehabilitacyjne

Okres pobierania świadczenia rehabilitacyjnego nie jest uznawany jako okres świadczenia pracy. W związku z tym, jeśli jest pobierany w trakcie zatrudnienia, obniża okres wymagany do nabycia prawa do trzynastki.

Inaczej sytuacja wygląda, gdy pracownik rozwiązuje umowę o pracę w związku z pobieraniem świadczenia rehabilitacyjnego. W takim przypadku pracownik zachowa prawo do proporcjonalnego dodatkowego wynagrodzenia rocznego.

Przykład 3.

Pracownik od 1 lutego 2017 r. korzystał ze zwolnienia lekarskiego. Wyczerpał okres pobierania wynagrodzenia i zasiłku chorobowego i otrzymał świadczenie rehabilitacyjne na 4 miesiące. Pracodawca nie rozwiązał z nim umowy o pracę po upływie 3 miesięcy pobierania świadczenia rehabilitacyjnego (art. 53 § 1 pkt 1 lit. b Kodeksu pracy) i pracownik wrócił do pracy. Pracownikowi nie będzie przysługiwało dodatkowe wynagrodzenie roczne, gdyż łączny okres nieświadczenia pracy wynosił ponad 10 miesięcy, a tym samym pracownik nie przepracował u pracodawcy co najmniej pół roku.

Okresy nieświadczenia pracy

Ustawodawca w ustawie o dodatkowym wynagrodzeniu rocznym posługuje się pojęciem przepracowania. Przepracowanie traktowane jest jako okres faktycznego świadczenia pracy u danego pracodawcy. Okresy przebywania na zwolnieniach lekarskich powodują, że okres przepracowania zostaje pomniejszony.

Przykład 4.

Pracownik został zatrudniony od 1 maja 2017 r., a od 15 września 2017 r. przebywa na zwolnieniu lekarskim. Absencja chorobowa będzie trwała do końca 2017 roku. Nie nabędzie więc prawa do dodatkowego wynagrodzenia rocznego, gdyż okres przepracowania wynosi mniej niż 6 miesięcy pomimo zatrudnienia przez okres dłuższy niż 6 miesięcy.

Urlopy pracownicze

Korzystanie przez pracownika z urlopu wypoczynkowego nie pomniejsza okresu przepracowanego. Urlop wypoczynkowy jest nie tylko prawem i obowiązkiem pracownika, w czasie którego zachowuje uprawnienie do wynagrodzenia. Traktuje się go więc jako okres świadczenia pracy.

W ustawie w sposób enumeratywny zostały wyliczone przypadki, w których usprawiedliwiona nieobecność nie powoduje, aby wymagany był co najmniej 6-miesięczny okres przepracowany. Chodzi tu o korzystanie przez pracownika z:

- urlopu wychowawczego,

- urlopu macierzyńskiego,

- urlopu ojcowskiego,

- urlopu na warunkach urlopu macierzyńskiego,

- urlopu rodzicielskiego,

- urlopu dla poratowania zdrowia,

- urlopu do celów naukowych, artystycznych lub kształcenia zawodowego przez nauczyciela lub nauczyciela akademickiego.

Śmierć pracownika

W takiej sytuacji prawo do dodatkowego wynagrodzenia rocznego przysługuje członkom rodziny pracownika, zgodnie z art. 631 Kodeksu pracy. Ponieważ z dniem śmierci pracownika stosunek pracy wygasa, świadczenia, które przysługiwałyby mu, a nie zostały wypłacone, stają się prawami majątkowymi. Do takich świadczeń należy dodatkowe wynagrodzenie roczne jako świadczenie wynikające ze stosunku pracy. W przypadku śmierci pracownika nie ma także znaczenia, czy przepracował wymagany okres co najmniej 6 miesięcy.

Dodatkowe wynagrodzenie roczne nalicza się proporcjonalnie do okresu zatrudnienia i wypłaca osobom uprawnionym bez oczekiwania na wyrok sądowy o podziale spadku, jeśli zostały spełnione przesłanki wskazane powyżej.

Bez prawa do trzynastki

Istnieją przypadki, gdy pracownik, chociaż przepracował okres pełnego roku, a co najmniej 6 miesięcy, nie otrzyma trzynastki. Są to następujące sytuacje:

- nieusprawiedliwiona nieobecność w pracy trwająca dłużej niż dwa dni;

- stawienie się do pracy lub przebywanie w pracy w stanie nietrzeźwości;

- wymierzenie pracownikowi kary dyscyplinarnej wydalenia z pracy lub ze służby;

- rozwiązanie umowy o pracę bez wypowiedzenia z winy pracownika.

Wysokość i wypłata

Pracodawca, który wypłaca dodatkowe wynagrodzenie roczne, jest zobowiązany zapewnić w budżecie środki na jego wypłatę, stanowiące 8,5% sumy wynagrodzeń pracowników z danego roku kalendarzowego, obliczone w sposób przewidziany do obliczenia ekwiwalentu pieniężnego za urlop wypoczynkowy, a także wynagrodzenia za urlop wypoczynkowy oraz wynagrodzenia za czas pozostawania bez pracy przysługujące pracownikowi, który podjął pracę w wyniku przywrócenia do pracy. Z uwagi na sposób planowania budżetu zazwyczaj przyjmuje się do planu pełną wysokość wynagrodzeń, bez odliczania okresów nieświadczenia pracy. Jednak, jeśli jest to możliwe, w planowaniu powinny zostać ujęte środki wypłacone do daty sporządzenia planu z uwzględnieniem praw do dodatkowego wynagrodzenia rocznego oraz nominalne środki do końca roku kalendarzowego. Środki budżetowe na dodatkowe wynagrodzenie roczne stanowią odrębny paragraf planu finansowego i nie są łączone.

Dodatkowe wynagrodzenie roczne wypłaca się do końca pierwszego kwartału roku następnego w stosunku do roku, za który przysługuje. Jedynie w przypadku gdy pracownik rozwiązuje umowę o pracę w związku z likwidacją pracodawcy, dodatkowe wynagrodzenie roczne należy wypłacić w terminie rozwiązania umowy.

Dodatkowe wynagrodzenie roczne obejmuje wyłącznie wynagrodzenia i świadczenia związane ze stosunkiem pracy. W przypadku jeśli pracownik ma dodatkowo zawarte umowy cywilnoprawne z tym samym pracodawcą (umowy zlecenia, o dzieło), wynagrodzenie z tytułu ich wykonania nie podlega uwzględnieniu przy podstawie dodatkowego wynagrodzenia rocznego.

Przykład 5.

Pracownik został zatrudniony od 1 maja 2017 r. W okresie zatrudnienia nie korzystał ze zwolnień lekarskich. Wynagrodzenie zasadnicze pracownika wynosi 4.000 zł. Otrzymuje również 10% dodatku za wieloletnią pracę oraz dodatek specjalny w wysokości 600 zł miesięcznie.

W okresie od zatrudnienia w 2017 roku otrzymał dwie nagrody po 2.000 zł, każda z uwagi na wysoką jakość pracy. Pracownik posiada prawo do dodatkowego wynagrodzenia rocznego, gdyż przepracował okres dłuższy niż 6 miesięcy.

W podstawie dodatkowego wynagrodzenia rocznego należy uwzględnić:

Wynagrodzenie zasadnicze 4.000 zł. Dodatek za wieloletnią pracę 400 zł.

Dodatek specjalny 600 zł. Razem: 5.000 zł. Proporcjonalne naliczenie: 8 miesięcy × 5.000 zł = 40.000 zł.

Wysokość dodatkowego wynagrodzenia rocznego: 40.000 zł × 8,5% = 3.400 zł.

Jeśli pracownik otrzymywałby dodatkowo premię regulaminową, miesięczną, kwartalną lub półroczną, a więc przysługującą w określonych odstępach czasu, kwoty tych premii zostałyby uwzględnione w podstawie dodatkowego wynagrodzenia rocznego. Natomiast nagrody uznaniowe nie są uwzględniane w podstawie trzynastki, a więc nie dwie nagrody po 2.000 zł nie zostaną do niej przyjęte.

Przykład 6.

Pracownik był zatrudniony od 1 stycznia 2017 r. do 30 września 2017 r. jako radca prawny. Otrzymywał wynagrodzenie zasadnicze w wysokości 6.000 zł, dodatek za wieloletnią pracę w wysokości 20% wynagrodzenia zasadniczego, premię regulaminową miesięczną w wysokości 500 zł. Ponadto w okresie zatrudnienia otrzymał dodatkowe wynagrodzenie z tytułu zastępstwa procesowego w wysokości 3.000 zł oraz nagrodę jubileuszową w wysokości 11.550 zł. Pracownik posiada prawo do dodatkowego wynagrodzenia rocznego, gdyż przepracował okres dłuższy niż 6 miesięcy. W podstawie dodatkowego wynagrodzenia rocznego należy uwzględnić: Wynagrodzenie zasadnicze 6.000 zł. Dodatek za wieloletnią pracę 1.200 zł. Premię regulaminową 500 zł. Razem: 7.700 zł. Proporcjonalne naliczenie: 9 miesięcy × 7.700 zł = 69.300 zł. Wysokość dodatkowego wynagrodzenia rocznego: 69.300 zł × 8,5% = 5.890,50 zł.

Kwoty dodatkowego wynagrodzenia z tytułu zastępstwa procesowego w wysokości 3.000 zł oraz nagrody jubileuszowej w wysokości 11.550 zł nie wlicza się do podstawy dodatkowego wynagrodzenia rocznego.

Warto pamiętać, że dodatek za wieloletnią pracę, który przysługuje pracownikowi w okresie zwolnienia lekarskiego, także podlega wyłączeniu z podstawy trzynastki.

Przykład 7.

Pracownik był zatrudniony od 1 lutego 2017 do 31 października 2017 r. Jego wynagrodzenie zasadnicze wynosiło 4.000 zł oraz dodatek za wieloletnią pracę w wysokości 12% wynagrodzenia zasadniczego. W tym czasie przebywał na zwolnieniu lekarskim przez 16 dni. Z tego tytułu otrzymał wynagrodzenie chorobowe w wysokości: 2.133,33 zł (zasadnicze) oraz 256 zł dodatku stażowego chorobowego.

Pracownik posiada prawo do dodatkowego wynagrodzenia rocznego, gdyż przepracował okres dłuższy niż 6 miesięcy. W podstawie dodatkowego wynagrodzenia rocznego należy uwzględnić: Wynagrodzenie zasadnicze 4.000 zł. Dodatek za wieloletnią pracę 480 zł.

Razem: 4.480 zł.

Proporcjonalne naliczenie: 9 miesięcy X 4.000 zł = 36.000 zł (wynagrodzenie zasadnicze) 9 miesięcy X 480 zł = 4.320 zł (dodatek za wieloletnią pracę)

Łącznie 40.320 zł. Kwotę należy pomniejszyć o 2.133,33 zł wynagrodzenia zasadniczego za czas choroby oraz 256 zł dodatku za wieloletnią pracę za czas choroby.

Podstawa dodatkowego wynagrodzenia rocznego będzie wynosiła: 40.320 zł − 2.133,33 zł − 256 zł = 37.930,67 zł. Wysokość dodatkowego wynagrodzenia rocznego: 37.930,67 zł X 8,5% = 3.224,11 zł.

Ewidencja księgowa

W księgach rachunkowych jednostki należy ująć wszystkie osiągnięte, przypadające na jej rzecz przychody i obciążające ją koszty związane z tymi przychodami, dotyczące danego roku obrotowego, niezależnie od terminu ich zapłaty.

Przykład 8.

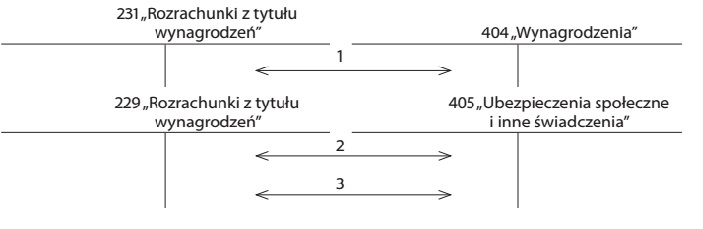

Schemat 1. Ewidencja dodatkowego wynagrodzenia rocznego kosztu i wypłaty

Ewidencja kosztu dodatkowego wynagrodzenia rocznego w roku, którego dotyczy

Objaśnienia:

1. Naliczenie dodatkowego wynagrodzenia rocznego w roku, którego dotyczy, po datą 31 grudnia § 404 brutto.

2. Naliczenie składek na ubezpieczenie społeczne pracodawcy § 411.

3. Naliczenie składek na Fundusz pracy § 4120. Ewidencja wypłaty dodatkowego wynagrodzenia rocznego

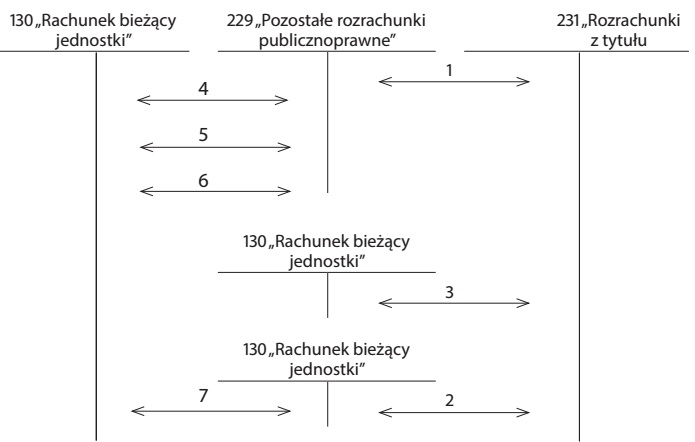

Ewidencja wypłaty dodatkowego wynagrodzenia rocznego

Objaśnienia

1. Składki na ubezpieczenia społeczne od pracowników od dodatkowego wynagrodzenia rocznego.

2. Zaliczka na podatek dochodowy od dodatkowego wynagrodzenia rocznego.

3. Wypłata dodatkowego wynagrodzenia pracownikom.

4. Przelew składek na ubezpieczenia społeczne od pracowników.

5. Przelew składek na ubezpieczenia społeczne od pracodawcy.

6. Przelew składek na Fundusz Pracy. Przelew zaliczki na podatek dochodowy.

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip