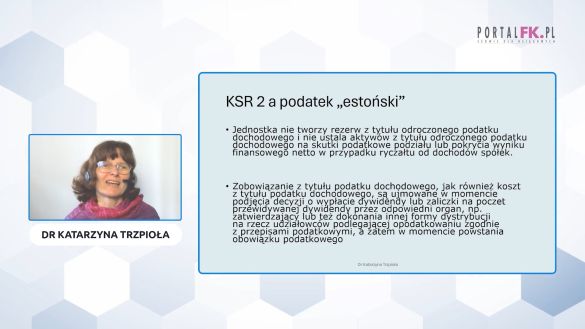

Estoński CIT – 4 pułapki: warunki zatrudnienia, inwestycje, wydatki niezwiązane z działalnością i przepisy przejściowe

Estoński CIT to coraz częściej wybierana forma opodatkowania przez spółki z o.o., w tym także przez małych podatników. Jednak skorzystanie z tego modelu wiąże się z koniecznością spełnienia szeregu warunków – zwłaszcza kadrowych i inwestycyjnych. W praktyce pojawia się wiele wątpliwości: jak rozliczyć zatrudnienie zleceniobiorców, czy wystarczy wypłata od 10. dnia miesiąca, czy też wymagana jest od początku? Czy wydatki na spotkania kontrolne lub poczęstunki mogą zostać uznane za koszty? A co, jeśli spółka nie wybrała estońskiego CIT od początku roku?

Z tekstu dowiesz się, czy:

- trzeba zatrudniać pracowników już w pierwszym miesiącu stosowania estońskiego CIT,

- można spełnić warunek zatrudnienia zleceniobiorcami zamiast umowami o pracę,

- warunek poniesienia wydatku oznacza wypłatę brutto, netto czy kwotę brutto/brutto,

- wypłata wynagrodzenia po zakończeniu miesiąca spełnia warunek „poniesienia wydatku”,

- po przejściu na estoński CIT w trakcie roku obowiązują preferencje dla nowych podatników,

- zakup poczęstunku dla kontrolujących może być uznany za wydatek niezwiązany z działalnością,

- niespełnienie warunku zatrudnienia może skutkować utratą prawa do ryczałtu od dochodów spółek.

Uzyskaj dostęp do Portalu FK a wraz z nim:

-

Aktualne informacje o zmianach w prawie (24/dobę)

Aktualne informacje o zmianach w prawie (24/dobę)

-

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

-

Codziennie aktualizowana baza ponad 40 500 porad dotyczących podatków, VAT, rachunkowości, ZUS i prawa pracy

Codziennie aktualizowana baza ponad 40 500 porad dotyczących podatków, VAT, rachunkowości, ZUS i prawa pracy

-

Ponad 3 000 narzędzi: kalkulatory, wzory dokumentów, formularze, szkolenia i porady wideo

Ponad 3 000 narzędzi: kalkulatory, wzory dokumentów, formularze, szkolenia i porady wideo

Jeśli posiadasz konto

Zaloguj się:

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip