zmiany w VAT

KSeF 2026 a zmiany w VAT w pigułce. Sprawdź, co musi wiedzieć księgowy

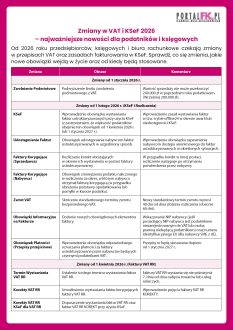

Nowelizacja ustawy o VAT w związku z obowiązkowym wdrożeniem Krajowego Systemu e-Faktur (KSeF) niesie ze sobą wiele istotnych zmian, które będą miały wpływ na codzienną pracę księgowych – od daty wystawienia i odbioru faktury, przez zasady rozliczania korekt, aż po likwidację not korygujących i nowe sankcje. W tym szkoleniu zebraliśmy najważniejsze informacje w praktycznej pigułce –ze wskazówkami, które pomogą księgowym przygotować się na nowe obowiązki w VAT. Obejrzyj szkolenie i przygotuj się na KSeF bez stresu.

- Najważniejsze zmiany w ustawie o VAT związane z obowiązkowym KSeF – omówione jasno i konkretnie, bez nadmiaru formalizmów.

- Terminy wejścia w życie obowiązku KSeF dla różnych grup podatników (dużych, MŚP, JDG, rolników ryczałtowych, zagranicznych).

- Kto jest zwolniony z obowiązku korzystania z KSeF – aktualny stan prawny, wyjątki i projektowane rozporządzenia.

- Nowe zasady wystawiania i odbioru faktur – online i offline, z uwzględnieniem roli daty nadania numeru KSeF.

- Jak rozliczać faktury korygujące (in minus i in plus) – osobno z perspektywy sprzedawcy i nabywcy.

- Zmiany w terminie zwrotu VAT – krótszy czas oczekiwania bez dodatkowych warunków.

- Sankcje i kary za błędy w korzystaniu z KSeF – ile wynoszą, kiedy grożą i jak ich uniknąć.

Oglądaj inne szkolenia online dotyczące KSeF:

Wdrożenie KSeF – jak przygotować biuro rachunkowe na nadchodzące zmiany

Data wystawienia faktury w KSeF – nowości dla wystawcy i księgowego

VAT 2025: Polska firma świadcząca w Holandii usługi budowlane a procedura SME

Po przeczytaniu tekstu dowiesz się:

Czy procedura SME dotyczy polskiej firmy świadczącej w Holandii usługi budowlane.

Polecamy też szkolenie online:

Nowelizacja ustawy o VAT 2025: Dyrektywa SME i jej wpływ na małe przedsiębiorstwa cz. 1

Nowelizacja ustawy o VAT 2025: Dyrektywa SME i jej wpływ na małe przedsiębiorstwa cz. 2

Nowelizacja ustawy o VAT 2025: Dyrektywa SME i jej wpływ na małe przedsiębiorstwa cz. 2

Zapraszamy do obejrzenia drugiej części szkolenie online dotyczące go zmian w VAT w kontekście dyrektywy SME. Obejrzyj szkolenie prowadzone przez radcę prawnego i doradcę podatkowego Mirosława Siwińskiego, które rozwieje Twoje wątpliwości dotyczące zmian w kontekście procedur One Stop Shop, zwolnień VAT oraz nowych zasad rozliczania usług kulturalnych, artystycznych i sportowych. Nie czekaj – zrozum kluczowe zmiany i przygotuj swoją firmę na nadchodzące regulacje!

Przygotowanie do zmian w VAT 2025: Dowiesz się, jak nowelizacja przepisów i implementacja dyrektywy SME wpłynie na Twoje rozliczenia podatkowe, np. w kontekście procedur One Stop Shop

Praktyczne wskazówki: Zrozumiesz, jakie korzyści niesie nowa procedura VAT oraz jak unikać zagrożeń związanych z transgranicznym korzystaniem ze zwolnienia podmiotowego.

Optymalizacja rozliczeń VAT: Poznasz sposoby na uproszczenie procesu rejestracji i rozliczeń VAT w Polsce oraz w innych państwach członkowskich, co pomoże Ci zaoszczędzić czas i uniknąć kosztownych błędów.

Kompleksowa analiza przepisów: Ekspert podatkowy, wyjaśni skomplikowane przepisy w przystępny sposób, dzięki czemu zyskasz pewność w prowadzeniu międzynarodowej działalności gospodarczej.

Oglądaj pierwszą część szkolenia:

Nowelizacja ustawy o VAT 2025: Dyrektywa SME i jej wpływ na małe przedsiębiorstwa cz. 1

Polecamy też:

Nowe zmiany w VAT i akcyzie na 2025 rok - co oznaczają dla podatników

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip