Sprawdź, co się zmieniło w rachunkowości wraz z początkiem 2020 roku, pobierz praktyczne zestawienie.

Podatnicy muszą przygotować się na zmiany dotyczące sprawozdań finansowych. Zmiany te będą dotyczyć sprawozdań składanych za 2019 rok.

Niedawno wpłynął do sejmu projekt ustawy o uchyleniu ustawy o specjalnym podatku węglowodorowym oraz o zmianie niektórych innych ustaw. Oprócz zmian w zakresie podatku węglowodorowego i podatku od wydobycia niektórych kopali wprowadza on istotne zmiany w zakresie składania sprawozdań finansowych i deklaracji rocznych do urzędu skarbowego przez podatników podatku dochodowego od osób prawnych.

Początek 2019 roku przyniósł wiele zmian w rachunkowości. Zebraliśmy je w tabeli, abyś w jednym miejscu miał wszystkie zmienione regulacje.

Duże jednostki zainteresowania publicznego zostały objęte obowiązkiem sprawozdawczości związanej ze społeczną odpowiedzialnością biznesu, który wprowadza nowelizacja ustawy o rachunkowości od 2017 roku.

Ministerstwo Finansów przygotowało kolejną nowelizację ustawy o rachunkowości. Przy okazji zaimplementowania regulacji dyrektywy 2014/95/UE w zakresie ujawniania informacji niefinansowych i informacji dotyczących różnorodności przez niektóre duże jednostki oraz grupy zostaną wprowadzone zmiany także dla pozostałych podmiotów. Nowelizacja będzie obowiązywać od okresów sprawozdawczych rozpoczynających się od 1 stycznia 2017 r., ale dobrowolnie można ją wcześniej zastosować, co warto uczynić w przypadku uproszczeń.

Zmiany wynikają z konieczności dostosowania prawa bilansowego do dyrektywy Parlamentu Europejskiego i Rady 2014/95/UE z 22 października 2014 r. zmieniającej dyrektywę 2013/34/UE w odniesieniu do ujawniania informacji niefinansowych i informacji dotyczących różnorodności przez niektóre duże jednostki oraz grupy (Dz. Urz. UE L 330 z 15.11.2014, s. 1). Przy okazji wprowadzono zmiany dla wszystkich jednostek oraz tzw. mniejszych podmiotów.

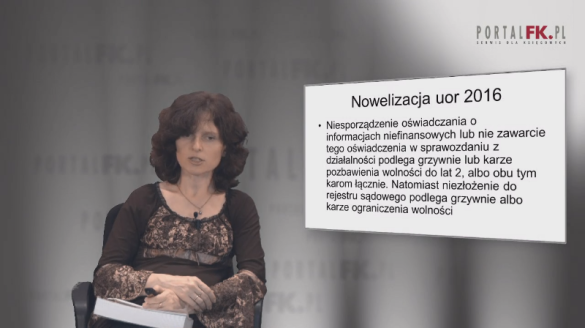

Największe podmioty będą musiały w sprawozdaniu z działalności lub odrębnym oświadczeniu ujawnić więcej informacji niefinansowych. Z kolei małe podmioty będą mogły liczyć na uproszczenia. Takie m.in. zmiany w rachunkowości wejdą w życie jeszcze w tym roku.

Do 6 grudnia 2016 r. Polska ma czas na wdrożenie przepisów unijnych związanych z rachunkowością. Ministerstwo Finansów przygotowało już odpowiedni projekt. Co ważne oprócz przepisów, które stanowią implementacją dyrektywy unijnej, nowelizacja zawiera wiele nowych rozwiązań. Dlatego już dziś warto poznać planowane zmiany i dobrze się do nich przygotować.

Zapraszamy do obejrzenia szkolenia, z którego dowiesz się:

Koszty prac rozwojowych zalicza się do wartości niematerialnych i prawnych po spełnieniu ustawowych warunków. Nowelizacja ustawy o rachunkowości z 23 września 2015 r. wprowadziła zmiany dotyczące odpisywania kosztów zakończonych prac rozwojowych. Sprawdź szczegóły.

Odnośnie do odpisywania (amortyzacji) kosztów zakończonych prac rozwojowych zwróćmy uwagę, na zmianę art. 33 ust. 3 uor.

Zmiany dla jednostek mikro, obowiązujące już od 2014 r., dotyczą wyłącznie sprawozdań organizacji nieprowadzących działalności gospodarczej. Natomiast zmiany wprowadzone ustawą z 23 lipca 2015 r. dotyczą sprawozdawczości m.in. tych jednostek, które prowadzą działalność gospodarczą lub organizacji, które nie chcą skorzystać ze statusu mikro. Wprowadzono także zwolnienia z obowiązku prowadzenia ksiąg rachunkowych dla niektórych NGO od 2016 roku.

Małe podmioty będą mogły sporządzić sprawozdanie finansowe w wersji uproszczonej – takie zmiany wynikają z nowelizacji ustawy o rachunkowości. Zmienione przepisy dzisiaj wchodzą w życie i wprowadzają modyfikacje nie tylko dla najmniejszych jednostek. Sprawdź, czego dotyczą te zmiany.

Uproszczenia w sprawozdaniach finansowych dla małych jednostek, zmiany dotyczące skonsolidowanych sprawozdań – takie zmiany zakłada przyjęta przez Sejm nowelizacja ustawy o rachunkowości.

Uchwalone na ostatnim posiedzeniu Sejmu przepisy wdrażają m.in. dyrektywę Parlamentu Europejskiego i Rady 2013/34/UE. Dodajmy, że państwa członkowie zostały zobowiązane do implementacji dyrektywy do 20 lipca 2015 r.

Zaproponowane uproszczenia przyczynią się do obniżenia kosztów przygotowania sprawozdania finansowego oraz kosztów bieżącego prowadzenia rachunkowości przez tzw. jednostki małe – powiedziała w Sejmie podsekretarz Stanu w Ministerstwie Finansów Dorota Podedworna-Tarnowska. Projekt nowelizacji ustawy o rachunkowości w czwartek poparły wszystkie kluby poselskie.

Przedsiębiorcy nieprowadzący ksiąg rachunkowych od wczoraj mają nowy obowiązek. Muszą składać oświadczenie do KRS, że nie mieli obowiązku sporządzenia i złożenia rocznego sprawozdania finansowego. Sprawdź szczegóły.

Ustawa z 28 listopada 2014 r. o zmianie ustawy - Kodeks spółek handlowych oraz niektórych innych ustaw (Dz.U. z 2015 r. poz. 4) wprowadziła regulacje w zakresie rachunkowości obowiązujące nie tylko jednostki prowadzące księgi rachunkowe.

@ Wiedza i Praktyka Sp. z o.o. \\ Wszystkie prawa zastrzeżone.

/WiedzaiPraktyka

/wip

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip