zmiany w rachunkowości

Zaktualizuj politykę rachunkowości 2025 – uniknij błędów i wykorzystaj nowe uproszczenia

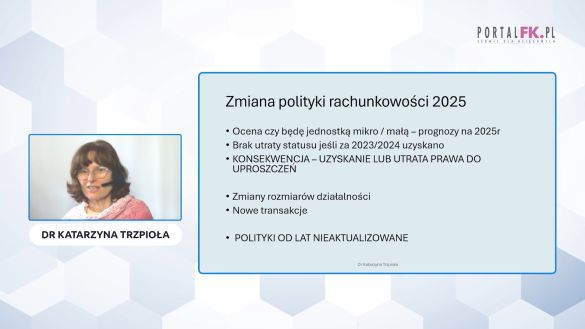

Zmiany w ustawie o rachunkowości, które weszły w życie z początkiem 2025 roku, to sygnał, że czas przyjrzeć się swojej polityce rachunkowości. Dowiedz się, które przepisy musisz wdrożyć i jakie uproszczenia możesz wykorzystać jako jednostka mała lub mikro. Obejrzyj szkolenie i sprawdź, jak uniknąć ryzyka błędów w sprawozdaniu finansowym i dostosować dokumentację do realiów Twojej jednostki.

Zyskasz pewność, czy musisz zaktualizować politykę rachunkowości – poznasz przesłanki wynikające z nowelizacji ustawy o rachunkowości i zmieniającej się specyfiki działalności jednostki.

Sprawdzisz, czy przysługują Ci uproszczenia jako jednostce małej lub mikro – i czy warto z nich skorzystać w Twoim przypadku.

Zrozumiesz, jak aktualizować politykę rachunkowości zgodnie z przepisami – w tym kto podejmuje decyzje i jak je dokumentować.

Upewnisz się, że Twoja dokumentacja nie jest przestarzała – wielu księgowych nadal korzysta co grozi poważnymi konsekwencjami.

Będziesz lepiej przygotowana na ewentualną kontrolę i JPK ksiąg rachunkowych – dzięki spójnej, aktualnej dokumentacji.

Nie ryzykuj błędów – obejrzyj szkolenie i dostosuj politykę rachunkowości do przepisów i realiów swojej jednostki.

Więcej o zmianach w rachunkowości dowiesz się ze szkoleń online:

- Podniesienie progów i uproszczenia w rachunkowości – jakie zmiany Cię czekają po zmianach w rachunkowości cz. 1

- Podniesienie progów i uproszczenia w rachunkowości – jakie zmiany Cię czekają po zmianach w rachunkowości cz. 2

- Nowości w tworzeniu rezerw na świadczenia pracownicze – co zmienia nowelizacja ustawy o rachunkowości

- Nowelizacja ustawy o rachunkowości: jak skorzystać z nowych uproszczeń w leasingu

Polecamy też:

Nowelizacja ustawy o rachunkowości: kluczowe zmiany i nowe obowiązki sprawozdawcze

Senat wprowadził poprawki do nowelizacji ustawy o rachunkowości, które znacząco wpłyną na zasady raportowania finansowego i niefinansowego w Polsce. Nowe przepisy implementują unijne standardy dotyczące sprawozdawczości zrównoważonego rozwoju, rozszerzając katalog jednostek zobowiązanych do raportowania. Sprawdź, co dokładnie zmienia nowelizacja i jakie obowiązki będą dotyczyć Twojej firmy.

Po przeczytaniu tekstu dowiesz się:

- jakie nowe standardy wprowadza unijna dyrektywa;

- jakie jednostki będą musiały wywiązać się z obowiązków w zakresie sprawozdawczości zrównoważonego rozwoju.

Więcej o zmianach w rachunkowości dowiesz się ze szkoleń online:

- Podniesienie progów i uproszczenia w rachunkowości – jakie zmiany Cię czekają po zmianach w rachunkowości cz. 1

- Podniesienie progów i uproszczenia w rachunkowości – jakie zmiany Cię czekają po zmianach w rachunkowości cz. 2

- Nowości w tworzeniu rezerw na świadczenia pracownicze – co zmienia nowelizacja ustawy o rachunkowości

- Nowelizacja ustawy o rachunkowości: jak skorzystać z nowych uproszczeń w leasingu

Czytaj też artykuły dotyczące nowelizacji ustawy o rachunkowości:

Sprawozdanie o podatku dochodowym – kogo będzie dotyczył nowy obowiązek

Prezydent podpisał ustawę z 12 kwietnia 2024 r. o zmianie ustawy o rachunkowości oraz niektórych innych ustaw, która wdraża unijną dyrektywę. Nowelizacja nakłada na określone jednostki obowiązek sporządzania sprawozdania z podatku dochodowego. Kogo będą dotyczyć nowe obowiązki i jakie dane trzeba będzie podawać w sprawozdaniu z podatku dochodowego?

Prezydent podpisał ustawę z 12 kwietnia 2024 r. o zmianie ustawy o rachunkowości oraz niektórych innych ustaw. Jest to transpozycja dyrektywy Parlamentu Europejskiego i Rady (UE) 2021/2101 z 24 listopada 2021 r. zmieniającej dyrektywę 2013/34/UE w odniesieniu do ujawniania informacji o podatku dochodowym przez niektóre jednostki i oddziały (Dz. Urz. UE L 429 z 01.12.2021, str. 1) zwanej dalej „dyrektywą 2021/2101”.

Ustawa wymaga szybkiego zaimplementowania do polskich przepisów ze względu na to, że termin implementacji dyrektywy wdrażanej tym projektem upłynął 22 czerwca 2023 r., a Komisja Europejska wszczęła przeciwko Polsce postępowanie naruszeniowe w trybie art. 258 TFUE w związku z brakiem notyfikacji krajowych środków wdrażających.

Zmiany wymagają nie tylko ustawa o rachunkowości, ale też ustawa o Krajowym Rejestrze Sądowym ustawa o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (dalej: ustawa o biegłych rewidentach).

Nowe obowiązki: sprawozdanie o podatku dochodowym

Zmiany wprowadzane w ustawie o rachunkowości zakładają obowiązek publicznego ujawnienia informacji o zapłaconym podatku dochodowym oraz innych informacji związanych z podatkami w podziale na poszczególne kraje (tzw. sprawozdanie o podatku dochodowym).

Do ustawy o rachunkowości zostanie wprowadzony nowy rozdział 6b „Sprawozdanie o podatku dochodowym”.

Po przeczytaniu tekstu dowiesz się:

Jakie jednostki będą miały obowiązek sporządzania sprawozdania z podatku dochodowego;

Jakie podmioty będą zwolnione z obowiązku przygotowywania sprawozdania z podatku dochodowego;

Jakie dane trzeba będzie podać w nowym sprawozdaniu.

Polecamy też:

Zmiany w rachunkowości 2024: Zmieni się limit do prowadzenia ksiąg rachunkowych

E-sprawozdania za 2023 rok. Format, termin, podpisywanie, zatwierdzanie i składanie

Resort finansów: nie będzie zmian dotyczących regulacji zawodu księgowego

- 1

- 2

- 3

- »

- ostatnia »

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip