wydatki w kpir

KPiR w praktyce od 2026 r.: jak ewidencjonować zakupy, sprzedaż i kompletować dokumenty

Od 2026 roku obowiązują nowe zasady prowadzenia KPiR. Poznaj nowe zasady ewidencji, sposoby rozliczania rozbieżności między dokumentami oraz obowiązki wynikające z cyfryzacji księgi przychodów i rozchodów.

- Dowiesz się, jak krok po kroku ewidencjonować przychody i zakupy w KPiR, także przy braku faktury lub przy różnicach między dokumentami.

- Poznasz zasady poprawnego opisu dokumentów, przypisywania numerów KSeF.

- Nauczysz się stosować nowe przepisy w praktyce – ekspert przeanalizuje najważniejsze zmiany w rozporządzeniu.

KPiR od 2026 r. – jak poprawnie księgować dokumenty, korygować błędy i uniknąć pułapek?

Od 2026 roku podatkowa księga przychodów i rozchodów wchodzi w nową, cyfrową erę. W drugiej części szkolenia z doradcą podatkowym Izabelą Leśniewską dowiesz się, jak prawidłowo ewidencjonować przychody i koszty w nowym systemie. Poznasz także nowe terminy, zasady raportowania i zmiany dotyczące kas fiskalnych, dowodów wewnętrznych i numeracji KSeF. Obejrzyj szkolenie i przygotuj się na rewolucję w ewidencji.

Szkolenie to praktyczny przewodnik dla księgowych i właścicieli biur rachunkowych, którzy chcą mieć pełną kontrolę nad ewidencją i rozliczeniami w nowym systemie.

- Dowiesz się, jak poprawnie korygować błędy w cyfrowej KPiR – bez przekreśleń, za to zgodnie z nowymi zasadami wpisów.

- Zrozumiesz, które dokumenty zostaną wycofane.

Poznasz nowe obowiązki ewidencyjne związane z kasami fiskalnymi i numerem KSeF. - Otrzymasz praktyczne wskazówki, jak dokumentować przychody i koszty w okresie przejściowym – także te spoza KSeF.

- Nauczysz się organizować dokumentację tak, by uniknąć chaosu i nie narazić się na błędy lub sankcje.

Nie zostawiaj wdrożenia na ostatnią chwilę. Obejrzyj drugą część szkolenia i przygotuj siebie oraz swój zespół na nową rzeczywistość księgową!

Ogl ądaj także:

Cyfrowa KPiR od 2026 r. – jak przygotować się na nowe obowiązki i uniknąć błędów?

Brak faktury – na jakiej podstawie ująć koszt w KPiR

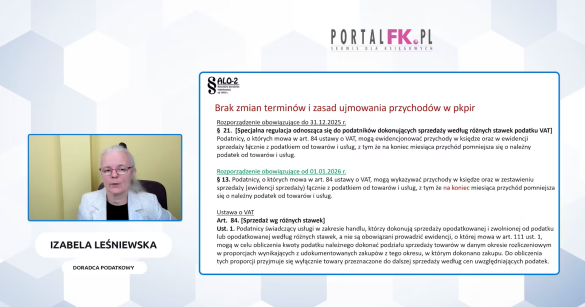

Zgodnie z § 17 ust. 1 ww. rozporządzenia zakup towarów handlowych musi być wpisany do księgi niezwłocznie po ich otrzymaniu, najpóźniej przed przekazaniem do magazynu, przerobu lub sprzedaży. Dodatkowo, dokumenty można księgować w terminie do 20. dnia miesiąca za miesiąc poprzedni, w sytuacji gdy księgi prowadzone są przez biuro rachunkowe.

Ewidencja towaru w KPiR, gdy brak faktury

Zasady ewidencjonowania zakupu towaru w razie braku faktury uregulowane zostały w § 16 rozporządzenia.

Po przeczytaniu tekstu dowiesz się:

Na jakiej podstawie ująć koszt do KPiR, jeżeli kontrahent nie wystawił faktury.

Polecamy też:

Wydruk z kasy za parkowanie samochodu – czy wydatek można ująć w KPiR

Paragon bez NIP – czy można zaksięgować w KPiR

Rekompensata za niezrealizowaną usługę – jak ująć w KPiR

Rachunek za nocleg a brak NIP sprzedawcy – czy można ująć w KPiR

Jak długo przechowywać PKPiR w kontekście środków trwałych i odpisów amortyzacyjnych

Podatkowa księga przychodów i rozchodów powinna być przechowywana do czasu upływu terminu przedawnienia podatku PIT za rok, którego ona dotyczy. Upewnij się, do kiedy przechowywać dokumenty dotyczące środka trwałego oraz wartości niematerialnych prawnych będących podstawą dokonywania odpisów amortyzacyjnych. Poznaj wyjaśnienie na przykładach i sprawdź stanowisko skarbówki.

Osoby fizyczne, przedsiębiorstwa w spadku, spółki cywilne osób fizycznych, spółki cywilne osób fizycznych i przedsiębiorstwa w spadku, spółki jawne osób fizycznych oraz spółki partnerskie, wykonujące działalność gospodarczą, są obowiązane prowadzić podatkową księgę przychodów i rozchodów (art. 24a ust. 1 ustawy o PIT, z zastrzeżeniem art. 24a ust. 3, 5 i 5a ustawy o PIT) albo księgi rachunkowe, zgodnie z odrębnymi przepisami, w sposób zapewniający ustalenie dochodu (straty), podstawy opodatkowania i wysokości należnego podatku za rok podatkowy, w tym za okres sprawozdawczy, a także uwzględniać w ewidencji środków trwałych oraz wartości niematerialnych i prawnych informacje niezbędne do obliczenia wysokości odpisów amortyzacyjnych zgodnie z przepisami art. 22a-22o ustawy o PIT.

Szczegółowy krąg podmiotów zobowiązanych do prowadzenia podatkowej księgi przychodów i rozchodów określają przepisy art. 24a ustawy o PIT oraz rozporządzenie ministra finansów w sprawie prowadzenia podatkowej księgi przychodów i rozchodów.

Czym są księgi podatkowe

Księgi podatkowe (w rozumieniu art. 3 pkt 4 Ordynacji podatkowej) to księgi rachunkowe, podatkowa księga przychodów i rozchodów, ewidencje oraz rejestry, do których prowadzenia - do celów podatkowych - na podstawie odrębnych przepisów, obowiązani są podatnicy, płatnicy lub inkasenci.

Podatkowa księga przychodów i rozchodów uznawana jest zatem za księgę podatkową w rozumieniu Ordynacji podatkowej.

Księgi podatkowe i dokumenty źródłowe będące odzwierciedleniem zapisów znajdujących się w tych księgach należy przechowywać przez okres równy okresowi przedawnienia zobowiązania podatkowego. Dotyczy to m.in. podatkowej księgi przychodów i rozchodów.

Po przeczytaniu tekstu dowiesz się:

- do kiedy przechowywać dokumenty dotyczące środka trwałego lub wartości niematerialnej lub prawnej będące podstawą dokonywania odpisów amortyzacyjnych.

Polecamy też:

Rekompensata za niezrealizowaną usługę – jak ująć w KPiR

Rachunek za nocleg a brak NIP sprzedawcy – czy można ująć w KPiR

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip