przechowywanie księgi podatkowej

MF zmieni przepisy dotyczące prowadzenia ksiąg podatkowych

Ministerstwo Finansów przygotowało projekt nowelizacji rozporządzenia w sprawie prowadzenia podatkowej księgi przychodów i rozchodów. Celem nowych regulacji jest dostosowanie zasad prowadzenia KPiR do przepisów o kasowym PIT. Sprawdź na czym konkretnie będą polegać zmiany i kiedy wejdą w życie.

Po przeczytaniu tekstu dowiesz się:

- Co zmieni się w przepisach dotyczących prowadzenia KPiR

- Z czego wynika potrzeba wprowadzenia tych zmian

- Od kiedy zaczną one obowiązywać

Sprawdź też:

PIT kasowy od 2025 roku. Kto skorzysta na zmianach?

Jak długo przechowywać PKPiR w kontekście środków trwałych i odpisów amortyzacyjnych

Poradnia rachunkowa: Czy spis z natury można przeprowadzić na koniec listopada

Księgę podatkową za 2013 rok należy przechowywać co najmniej do końca 2019 roku

Podstawowy okres przechowywania księgi podatkowej oraz ewidencji, rejestrów i dokumentów związanych z jej prowadzeniem mija z upływem 5 lat od końca roku kalendarzowego, w którym upłynął termin płatności podatku rozliczanego na podstawie tej księgi.

Okres przechowywania ksiąg podatkowych wyznacza Ordynacja podatkowa Podatnicy zobowiązani do prowadzenia ksiąg podatkowych przechowują je i związane z ich prowadzeniem dokumenty do czasu upływu okresu przedawnienia zobowiązania podatkowego, co wynika wprost z art. 86 § 1 Ordynacji podatkowej.

Z racji tego, że przez księgi podatkowe należy rozumieć m.in. podatkową księgę przychodów i rozchodów, ewidencje oraz rejestry, do których prowadzenia, do celów podatkowych, na podstawie odrębnych przepisów, zobowiązani są podatnicy, księgę podatkową za 2013 rok należy przechowywać do końca 2019 roku. Okres przedawnienia zobowiązania podatkowego następuje po 5 latach, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku na podstawie art. 70 § 1 Ordynacji podatkowej.

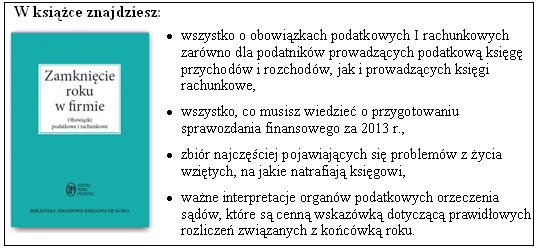

Przygotuj się do zamknięcia roku w firmie

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip