Ulga za zatrudnienie żołnierza WOT lub Aktywnej Rezerwy – ile można odliczyć

Ulga za zatrudnienie żołnierza pozwala przedsiębiorcy zmniejszyć podstawę opodatkowania w rozliczeniu PIT. Preferencja podatkowa przysługuje firmom zatrudniającym żołnierzy terytorialnej służby wojskowej lub Aktywnej Rezerwy na podstawie umowy o pracę. Sprawdź, na czym polega ulga za zatrudnienie żołnierza, ile można odliczyć oraz jak wykazać ją w zeznaniu podatkowym za 2025 rok.

- Dowiesz się, czym jest ulga za zatrudnienie żołnierza WOT lub Aktywnej Rezerwy,

- Będziesz wiedzieć, kto może skorzystać z ulgi podatkowej oraz ile wynosi odliczenie w zależności od okresu służby żołnierza.

- Upewnisz się, jak skorzystać z ulgi w usłudze Twój e-PIT.

Przedsiębiorcy zatrudniający żołnierzy Obrony Terytorialnej (WOT) lub żołnierzy Aktywnej Rezerwy mogą skorzystać z ulgi podatkowej w rozliczeniu PIT za 2025 rok. Preferencja polega na możliwości odliczenia od podstawy opodatkowania określonych ustawowo kwot.

W skorzystaniu z ulgi może pomóc edytor dostępny w usłudze Twój e-PIT, który ułatwia wprowadzenie odliczenia w zeznaniu rocznym.

Na czym polega ulga za zatrudnienie żołnierza

Ulga polega na możliwości odliczenia przez przedsiębiorcę od podstawy obliczenia podatku kwot uzależnionych od długości nieprzerwanej służby wojskowej żołnierza, który jest zatrudniony na podstawie stosunku pracy.

Okres służby żołnierza ustala się na:

- ostatni dzień roku podatkowego, albo

- ostatni dzień zatrudnienia tego żołnierza w roku podatkowym.

Kwota odliczenia przysługuje na każdego żołnierza zatrudnionego w ramach stosunku pracy, któremu – zgodnie z umową o pracę – przysługuje miesięczne wynagrodzenie co najmniej w wysokości minimalnego wynagrodzenia za pracę.

Zatrudnienie przez część roku a wysokość odliczenia

Jeżeli żołnierz był zatrudniony tylko przez część roku podatkowego, kwota odliczenia ulega proporcjonalnemu zmniejszeniu.

Wyższa ulga za zatrudnienie żołnierza dla niektórych przedsiębiorców

W niektórych przypadkach przedsiębiorcy mogą zwiększyć kwotę przysługującego odliczenia.

- Mikroprzedsiębiorcy i mali przedsiębiorcy mogą podwyższyć kwoty odliczenia o współczynnik 1,5.

- Przedsiębiorcy zatrudniający przez cały rok podatkowy co najmniej 5 pracowników w przeliczeniu na pełne etaty, którzy nie są mikroprzedsiębiorcami ani małymi przedsiębiorcami, mogą podwyższyć kwoty odliczenia o współczynnik 1,2.

Kiedy przedsiębiorca może odliczyć ulgę za zatrudnienie żołnierza

Przedsiębiorca dokonuje odliczenia w zeznaniu podatkowym składanym za rok podatkowy, w którym był zatrudniony żołnierz.

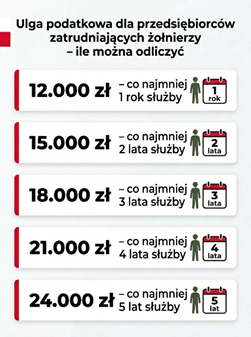

Ulga za zatrudnienie żołnierza – ile można odliczyć

W ramach ulgi można odliczyć od podstawy opodatkowania określone kwoty.

Limit odliczenia ulgi za zatrudnienie żołnierza

Kwota odliczenia nie może przekroczyć dochodu z działalności gospodarczej (dochodu z innych źródeł przychodów niż przychody z zysków kapitałowych w CIT) w danym roku podatkowym przedsiębiorca nie odliczy całej przysługującej ulgi, nieodliczoną kwotę może rozliczać w kolejnych 5 latach podatkowych.

Jak skorzystać z ulgi za zatrudnienie żołnierza w usłudze Twój e-PIT

Podatnicy zatrudniający żołnierzy terytorialnej służby wojskowej oraz żołnierzy Aktywnej Rezerwy, którzy rozliczają podatek w usłudze Twój e-PIT, mogą skorzystać z ulgi podczas składania zeznania rocznego PIT-36 lub PIT-36L za 2025 rok.

W usłudze dostępny jest specjalny edytor, który umożliwia wprowadzenie odliczenia. Zawiera on komunikaty dotyczące warunków skorzystania z ulgi oraz informacje o wysokości kwot możliwych do odliczenia.

Źródło: www.podatki.gov.pl

- art. 26he ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (tekst jedn.: Dz.U. z 2025 r. poz. 163 ze zm.),

- art. 18eg ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych (tekst jedn.: Dz.U. z 2025 r. poz. 278 ze zm.),

- ustawa z 1 października 2024 r. o zmianie niektórych ustaw w celu wsparcia przedsiębiorców zatrudniających żołnierzy Obrony Terytorialnej lub żołnierzy Aktywnej Rezerwy (Dz.U. z 2024 r. poz. 1525).

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip