Teraz tylko e-sprawozdanie - 7 przykładów, jak dobrze wywiązać się nowych przepisów

Od 1 października 2018 r. zmieniają się regulacje dotyczące formy przygotowywania sprawozdań finansowych. Wyjaśniamy, jak po zmianach wywiązać się z obowiązków sprawozdawczych.

Od 1 października 2018 r.:

-

sprawozdanie finansowe,

-

sprawozdanie z działalności (art. 49 ust. 7 ustawy o rachunkowości, dalej: uor),

-

sprawozdanie z działalności grupy kapitałowej (art. 55 ust 2a uor), skonsolidowane sprawozdanie finansowe (art. 63c ust. 2a uor),

-

sprawozdanie z płatności i skonsolidowane sprawozdanie z płatności (art. 66k uor)

sporządzisz w postaci elektronicznej. Trzeba je też opatrzyć kwalifikowanym podpisem elektronicznym lub podpisem potwierdzonym profilem zaufanym ePUAP. Takie zmiany wynikają z art. 45 ust. 1f uor.

Przykład 1

Spółka A ma rok obrotowy pokrywający się z rokiem kalendarzowym. Kiedy musi przygotować swoje pierwsze sprawozdanie w formie elektronicznej?

Spółka A pierwsze sprawozdanie finansowe w postaci elektronicznej będzie przygotowywała za 2018 rok, tj. sprawozdanie na 31 grudnia 2018 r.

Przykład 2

Spółka B kończy swój rok obrotowy 30 września 2018 r. Termin na przygotowanie sprawozdania to 3 miesiące. Spółka powinna już to sprawozdanie przygotować w wersji elektronicznej.

Przykład 3

Spółka jawna osób fizycznych prowadzi księgi rachunkowe dobrowolnie na podstawie art. 2 ust. 2 uor i kończy swój rok obrotowy 31 grudnia 2018 r. –Spółka będzie przygotowywać to sprawozdanie w formie elektronicznej. Fakt dobrowolnego prowadzenia ksiąg nie wpływa na obowiązki sprawozdawcze.

Sprawozdania w formie plików JPK

Sprawozdania jednostek wpisanych do rejestru przedsiębiorców Krajowego Rejestru Sądowego trzeba będzie sporządzić w formie JPK (w strukturze logicznej oraz formacie udostępnianych w Biuletynie Informacji Publicznej na stronie podmiotowej urzędu obsługującego ministra właściwego do spraw finansów publicznych, art. 45 ust. 1g uor).

Na stronie Ministerstwa Finansów pojawiły się już struktury dla przedsiębiorców, banków, SKOK i innych podmiotów finansowych, domów maklerskich, a także skonsolidowanych sprawozdań finansowych podmiotów niefinansowych Dla części jednostek struktury są dostępne zarówno do prezentacji danych w złotych, jak i tysiącach złotych.

Umieszczono też struktury dla skonsolidowanych sprawozdań finansowych jednostek wpisanych do rejestru przedsiębiorców Krajowego Rejestru Sądowego. One także sporządzają je w strukturze logicznej oraz formacie udostępnianym w Biuletynie Informacji Publicznej MF. Obowiązek ten nie dotyczy sprawozdań finansowych sporządzanych zgodnie z MSR.

Jeśli chodzi o przedsiębiorców sporządzających sprawozdania zgodnie z uor, to udostępniono struktury wg złącznika nr 1 (dane w złotych, jak też tysiącach), załącznika nr 5 (JensotkaMała) oraz załącznika nr 4 (JednostkaMIkro). Zarówno pliki zawierające strukturę danych, jak i samo sprawozdanie.

Ministerstwo Finansów poinformowało, że struktury logiczne oraz format sprawozdań finansowych sporządzanych zgodnie z MSR obecnie nie będą opublikowane w Biuletynie Informacji Publicznej Ministerstwa Finansów.

Struktury sprawozdań są oczywiście zgodne z załącznikami do ustawy o rachunkowości. Ale dają możliwość rozszerzania danych (co wynika z art. 50 ust. 1 i 2 uor).

W strukturze pliku całego sprawozdania trzeba umieścić następujące dane:

-

Dane identyfikujące jednostkę:

-

Firma, siedziba albo miejsce zamieszkania.

-

Adres.

-

Podstawowy przedmiot działalności jednostki.

-

Numer we właściwym rejestrze sądowym albo ewidencji.

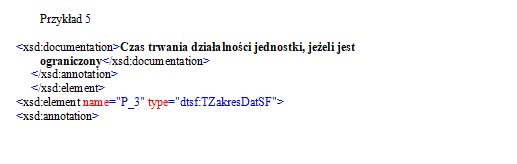

-

Czas trwania działalności jednostki, jeżeli jest ograniczony.

-

Wskazanie okresu objętego sprawozdaniem finansowym.

-

Wskazanie, że sprawozdanie finansowe zawiera dane łączne, jeżeli w skład jednostki wchodzą wewnętrzne jednostki organizacyjne sporządzające samodzielne sprawozdania finansowe: true − sprawozdanie finansowe zawiera dane łącznie; falset − sprawozdanie nie zawiera danych łącznych.

-

Założenie kontynuacji działalności:

-

Wskazanie, czy sprawozdanie finansowe zostało sporządzone przy założeniu kontynuowania działalności gospodarczej przez jednostkę w dającej się przewidzieć przyszłości

-

Wskazanie, czy nie istnieją okoliczności wskazujące na zagrożenie kontynuowania przez nią działalności.

-

Opis okoliczności wskazujących na zagrożenie kontynuowania działalności.

-

Informacja, czy sprawozdanie finansowe jest sporządzone po połączeniu spółek:

-

W przypadku sprawozdania finansowego sporządzonego za okres, w ciągu którego nastąpiło połączenie, wskazanie, że jest to sprawozdanie finansowe sporządzone po połączeniu spółek: true − sprawozdanie sporządzone po połączeniu spółek; false − sprawozdanie sporządzone przed połączeniem.

-

Wskazanie zastosowanej metody rozliczenia połączenia (nabycia, łączenia udziałów).

-

Zasady (polityka) rachunkowości:

-

Omówienie przyjętych zasad (polityki) rachunkowości w zakresie, w jakim ustawa pozostawia jednostce prawo wyboru, w tym:

−metod wyceny aktywów i pasywów (także amortyzacji),

−ustalenia wyniku finansowego,

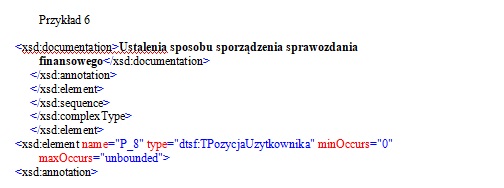

−ustalenia sposobu sporządzenia sprawozdania finansowego.

-

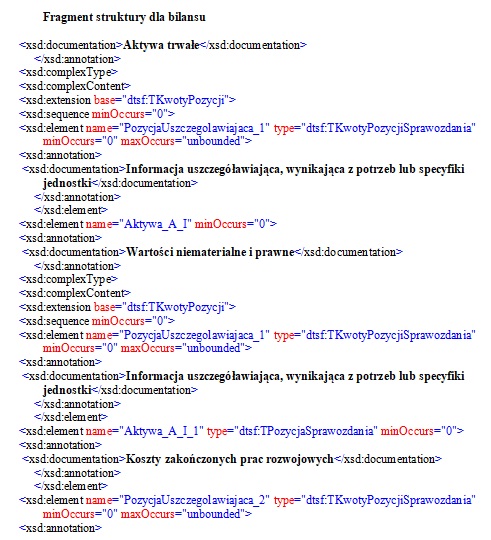

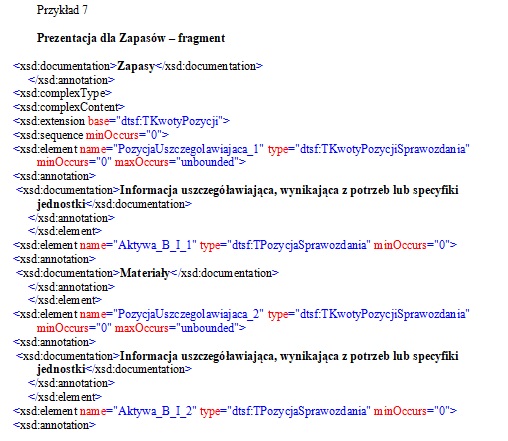

Informacja uszczegóławiająca, wynikająca z potrzeb lub specyfiki jednostki.

Przy każdej z tych pozycji wskazano, jaki typ danych będzie prowadzany przez jednostki w celu stworzenia sprawozdania w formie elektronicznej.

Wszystkie jednostki będą musiały wskazać kwoty:

-

przychodów podatkowych niestanowiących przychodów rachunkowych (np. przychody z nieodpłatnych świadczeń),

-

przychodów w rachunkowości nieuznawanych podatkowo (np. naliczone odsetki od należności, naliczone dodatnie różnice kursowe),

-

kosztów podatkowych nieujmowanych w danym okresie rachunkowo (np. zapłacone wynagrodzenia i tzw. składki ZUS z poprzedniego roku),

-

kosztów rachunkowych nieuznawanych trwale lub przejściowo podatkowo (np. koszty utworzenia rezerw, niezapłacone odsetki od zobowiązań wobec dostawców, zapłacone odsetki budżetowe).

Polecamy w Portalu FK:

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip