Badanie sprawozdania

Jak przygotować się do badania sprawozdania przez biegłego rewidenta?

Z poniżej zaprezentowanego webinaru dowiesz się w jakim celu jest prowadzone badanie sprawozdania finansowego i jakie oczekiwania może mieć biegły w trakcie pracy oraz jakie dokumenty mogą być potrzebne.

x

Ten webinar pozwoli Ci przygotować się do badania sprawozdania finansowego przez biegłego.

Sprawdź inne webinary tego eksperta: Trwała utrata wartości środków trwałych. Cz. 2: Test na utratę wartości - przykłady >

Na czym polega badanie sprawozdania przez biegłego rewidenta

Przed nami prace nad sprawozdaniem finansowym za 2025 rok, które w wielu przypadkach będzie podlegało badaniu przez biegłego rewidenta. Na czym jednak dokładnie takie badanie polega, czy badanie to to samo co kontrola, co warto na ten temat wiedzieć? Jeśli chcesz poznać odpowiedzi zapraszamy na webinar z naszym ekspertem.

Z webinaru:

- Dowiesz się na czym polega badanie sprawozdania przez biegłego rewidenta.

- Czym różni się badanie od kontroli

- Jakie zakresy sprawozdania są szczególnie ważne dla biegłego do oceny wiarygodności sprawozdania

Zobacz także: KSR nr 16 „Wykaz uproszczeń dopuszczonych ustawą o rachunkowości" >

Sprawozdanie finansowe małej jednostki 2024 – jak skorzystać z uproszczeń

Czy rozliczana przez Ciebie jednostka może sporządzić uproszczone sprawozdanie finansowe? Sprawdź, jakie warunki trzeba spełnić. Nie przegap ważnych informacji – przygotuj sprawozdanie zgodnie z aktualnymi przepisami.

Po przeczytaniu tekstu dowiesz się:

- Jakie zmiany w definicji małej jednostki weszły w życie dla sprawozdań za 2024 rok;

- Kiedy jednostka mała może skorzystać z uproszczeń w sprawozdaniu za 2024 rok;

- Jakie kroki należy podjąć, aby sprawozdanie za 2025 rok mogło być również uproszczone.

Polecamy też:

Unikaj błędów w sprawozdaniu finansowym. Sprawdź najczęstsze pułapki

Jakie można zastosować uproszczenia w sporządzaniu sprawozdań finansowych za 2024 rok

Zdarzenia po dacie bilansu – praktyczne wskazówki i 4 przykłady księgowań

Zmiana stanu produktów w rachunkowości – wpływ na wynik finansowy i podatki

Koszty w układzie kalkulacyjnym – ewidencja, podział i optymalizacja

Obowiązek badania sprawozdania finansowego za 2024 rok – kogo obejmie

6 problemów księgowych i ich rozwiązania – praktyczny przewodnik dla księgowych

KSR 2 „Podatek dochodowy” - jak nowa aktualizacja wpływa na sprawozdania finansowe

Nowa aktualizacja KSR 2 „Podatek dochodowy” wprowadza istotne zmiany dla sporządzania sprawozdań finansowych. Dowiedz się, jak nowe wytyczne wpływają na ujmowanie aktywów i rezerw podatkowych oraz jak możesz je wykorzystać, aby uniknąć błędów i zwiększyć zgodność ze standardami rachunkowości. Sprawdź, co się zmieniło i dostosuj swoje rozliczenia do aktualnych przepisów!

Zrozumiesz kluczowe zmiany w KSR 2 "Podatek odroczony" – dowiesz się, jakie modyfikacje wprowadzono w standardzie i jak dostosować się do nowych regulacji.

Unikniesz błędów w sprawozdaniach finansowych – poznasz zasady ujmowania aktywów i rezerw podatkowych zgodnie z aktualnymi wytycznymi.

Zyskasz praktyczne wskazówki – przeanalizujesz konkretne przykłady dotyczące wyceny udziałów, ustalania odroczonego podatku oraz transakcji wewnątrzgrupowych.

Ułatwisz sobie pracę przy konsolidacji sprawozdań – jeśli przygotowujesz raporty dla grup kapitałowych, sprawdzisz zgodność KSR 2 z MSR 12.

Otrzymasz aktualne informacje – dowiesz się, od kiedy obowiązuje nowa wersja KSR 2 i jak możesz ją wdrożyć w swojej jednostce.

Będziesz na bieżąco z przepisami – poznasz nowe regulacje, które wpływają na rozliczenia podatkowe i rachunkowość przedsiębiorstw.

Już w marcu nowe szkolenie w Akademii Portalu FK:

Podatek odroczony w praktyce księgowej – najczęściej występujące przypadki

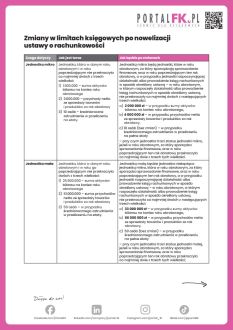

Podmioty zobowiązane do badania sprawozdania finansowego za 2024 rok

Po przeczytaniu tekstu dowiesz się:

- Jakie limity bierze się pod uwagę do sprawdzenia, które podmioty muszą poddać swoje sprawozdanie finansowe badaniu przez biegłego rewidenta – czy będą to limity z nowelizacji ustawy o rachunkowości, która weszła w życie 1 stycznia 2025 r.

Oglądaj szkolenie w Akademii Portalu FK:

Bezpieczna księgowość: zidentyfikuj i wyeliminuj najczęstsze błędy rachunkowe

Polecamy też:

Nowe obowiązki w sprawozdawczości niefinansowej – przygotuj się na 2025 rok

Jakie można zastosować uproszczenia w sporządzaniu sprawozdań finansowych za 2024 rok

Zdarzenia po dacie bilansu – praktyczne wskazówki i 4 przykłady księgowań

Unikaj błędów w sprawozdaniu finansowym. Sprawdź najczęstsze pułapki

Zmiany w ustawie o rachunkowości: Nowe limity dla jednostek mikro i małych w 2025 roku

Obowiązek badania sprawozdania finansowego za 2024 rok – sprawdź, kogo dotyczy

Podstawowym celem badania rocznego sprawozdania finansowego jest wydanie przez biegłego rewidenta raportu zawierającego opinię o tym, czy sprawozdanie finansowe jest prawidłowe, rzetelnie i jasno przedstawia sytuację majątkową oraz finansową, jak też wynik finansowy badanej jednostki. Wydana opinia biegłego rewidenta podnosi wiarygodność zbadanego sprawozdania finansowego. Sprawdź, jakie jednostki mają obowiązek poddania badaniu sprawozdanie finansowe za 2024 r.

Po przeczytaniu tekstu dowiesz się:

- kogo dotyczy obowiązek badania sprawozdania finansowego za 2024 rok;

- kto dokonuje wyboru biegłego rewidenta do badania sprawozdania finansowego za 2024 rok;

- jakie są obowiązki związane z badaniem sprawozdania finansowego za 2024 rok.

Polecamy w Portalu FK:

- Wycena aktywów i pasywów – poznaj metody, aby prawidłowo sporządzić sprawozdanie

- Elementy sprawozdania finansowego. Jak przygotować sprawozdanie za 2024 rok

- Nie przegap terminów związanych ze sprawozdaniem finansowym - praktyczne zestawienie

Oglądaj szkolenia online:

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip