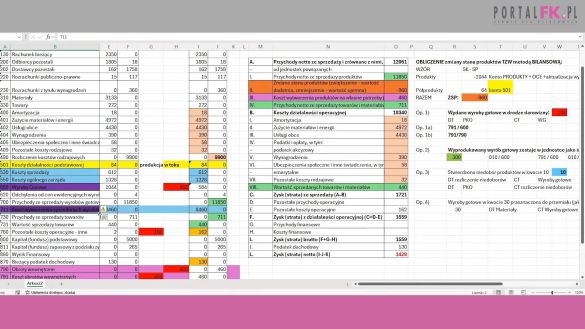

Pozycja koszt wytworzenia produktów na własne potrzeby w rachunku zysków i strat

W tej pozycji rachunku zysku i strat prezentuje się wartość nakładów ujętych uprzednio jako koszty według rodzaju, które następnie zostały „zatrzymane” w firmie w postaci przekwalifikowanych na środki trwałe wyrobów gotowych czy wyrobów gotowych które zostały przekazane do sklepów firmowych jako towary.

W pozycji, o którą Państwo pytają księguje się też wartość towarów przekazanych jako darowizny oraz koszty działalności socjalnej.

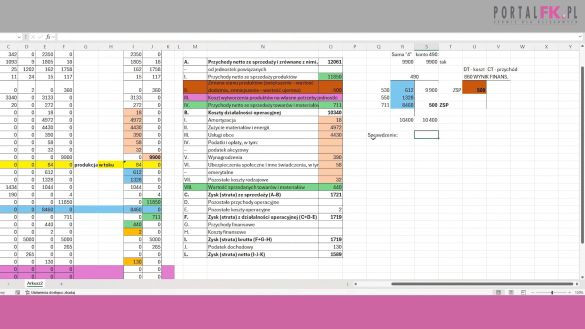

Przykładowe księgowanie może przebiegać:

- wydanie wyrobów gotowych z magazynu do własnej placówki handlu detalicznego zaksięgujemy następująco:

- Wn konto 791„Koszt (własny) obrotów wewnętrznych”,

- Ma konto 601„Wyroby gotowe”

i równolegle:

- Wn konto 331„Towary w punktach sprzedaży detalicznej”,

- Ma konto 790„Obroty wewnętrzne”.

Proszę pamiętać, że w rachunku zysków i strat ta pozycja to obroty z konta „Obroty wewnętrzne”.

Jeśli jednostka przygotowuje deklaracje w podatku dochodowym na podstawie kosztów według rodzaju to należy o wartość przychodów wykazanych w pozycji Koszt wytworzenia na potrzeby własne jednostki pomniejszyć koszty uzyskania przychodu.

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip