Zmiany w CIT: minimalny podatek dochodowy odroczony

Uchylenie przepisów o ukrytej dywidendzie, zmiany w podatku u źródła, podatku minimalnym, w estońskim CIT, czy też w podatku od przerzuconych dochodów, to tylko część zmian w ramach nowelizacji ustawy o CIT, zwanej Polskim Ładem 3.0. Nowe przepisy z jednej strony usuwają niektóre przepisy, a z drugiej modyfikują już istniejące. Sięgnij po kompleksowy poradnik dotyczący zmian w CIT 2023.

Czego dotyczą najważniejsze zmiany w CIT

Chodzi o:

- Zmiany w podatku minimalnym

- Uchylenie przepisów o ukrytej dywidendzie

- Zmiany w podatku od przerzuconych dochodów

- Zmiany w podatku u źródła

- Zmiany w kosztach finansowania dłużnego

- Uproszczenia w uldze na złe długi

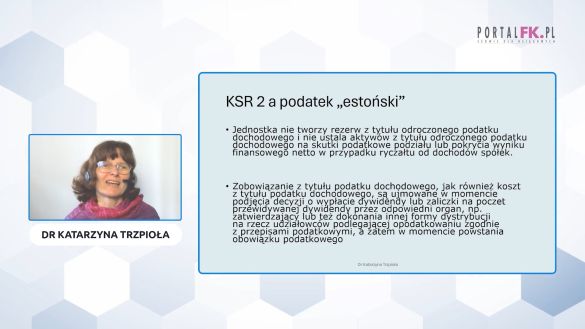

- Zmiany w estońskim CIT

- Zmiany w podatku od przychodów z budynków.

Podatek minimalny

Od 1 stycznia 2022 roku polskich podatników dotyczy tzw. podatek minimalny, który pierwotnie miał dotyczyć jedynie zagranicznych korporacji. Działanie to miało być formą walki z nadużyciami zagranicznych firm, a w rzeczywistości uderzył także w polskie firmy.

Ministerstwo Finansów postanowiło wprowadzić wiele zmian konstrukcji tego podatku.

Dodatkowo nowelizacja ustawy o CIT z 7 października 2022 r. zwolniła przedsiębiorców z podatku minimalnego na 2 lata.

Polecamy szkolenie online:

Na podstawie art. 38ec ustawy o podatku CIT, zwalnia się podatników obowiązanych do zapłaty minimalnego podatku dochodowego z obowiązków za okres od 1 stycznia 2022 r. do 31 grudnia 2023 r.

W przypadku podatników, których rok podatkowy jest inny niż kalendarzowy i rozpoczął się przed 1 stycznia 2024 r. a zakończy się po 31 grudnia 2023 r., zwolnienie stosuje się do końca tego roku podatkowego.

Przykład

Podatnik posiada rok podatkowy od 1 kwietnia 2022 r. do 31 marca 2023 r. Kolejny rok podatkowy to 1 kwietnia 2023 r. do 31 marca 2024 roku. Podatnik jest zwolniony z podatku minimalnego w okresie od 1 stycznia 2022 r. do 31 marca 2024 r.

To jednak nie jest koniec zmian, albowiem w nowelizacji przewidziano również zmiany konstrukcji podatku minimalnego.

Po przeczytaniu tekstu poznasz zmiany w CIT 2023. Dowiesz się m.in.:

- Co się zmieniło w podatku minimalnym po nowelizacji ustawy o CIT;

- Jakie modyfikacją czekają podatników w estońskim CIT od 2023 roku;

- Jak zmieniły się przepisy o zagranicznych jednostkach kontrolowanych;

- Jakie nastąpiły zmiany w podatku od przerzuconych dochodów po zmianach w Polskim Ładzie 3.0.

Polecamy też:

CIT od 1 stycznia 2023 r. Przegląd najważniejszych zmian – praktyczne zestawienie

Uzyskaj dostęp do Portalu FK a wraz z nim:

-

Aktualne informacje o zmianach w prawie (24/dobę)

Aktualne informacje o zmianach w prawie (24/dobę)

-

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

-

Codziennie aktualizowana baza ponad 40 500 porad dotyczących podatków, VAT, rachunkowości, ZUS i prawa pracy

Codziennie aktualizowana baza ponad 40 500 porad dotyczących podatków, VAT, rachunkowości, ZUS i prawa pracy

-

Ponad 3 000 narzędzi: kalkulatory, wzory dokumentów, formularze, szkolenia i porady wideo

Ponad 3 000 narzędzi: kalkulatory, wzory dokumentów, formularze, szkolenia i porady wideo

Jeśli posiadasz konto

Zaloguj się:

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip