Spółki nie zapłacą estońskiego CIT od darowizn dla powodzian

Minister Finansów postanowił ulżyć spółkom opłacającym tzw. estoński CIT, które wspierają powodzian, a także niosące im pomoc organizacje. W tym celu wydał rozporządzenie w sprawie zaniechania poboru ryczałtu od dochodów takich jednostek w związku z usuwaniem skutków powodzi.

Po przeczytaniu tekstu dowiesz się:

- Których dochodów spółek na estońskim CIT dotyczy zaniechanie poboru podatku w świetle rozporządzenia Ministra Finansów

- Od kiedy obowiązują nowe regulacje

Sprawdź też:

Nie będzie podatku od odszkodowań za straty spowodowane powodzią

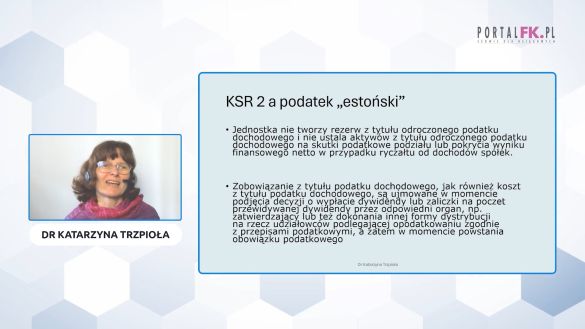

Darowizny dla powodzian – sprawdź przykłady ewidencji księgowej

Ułatwienia dla użytkowników kas fiskalnych z terenów powodziowych

Ministerstwo Finansów o rozwiązaniach podatkowych dla firm, które dotknęła powódź

Tak zwany estoński CIT – czyli ryczałt od dochodów spółek – jest sposobem rozliczeń, który charakteryzuje się istotnymi uproszczeniami w porównaniu z tradycyjnym opodatkowaniem podatkiem dochodowym od osób prawnych. W jego przypadku nie ma bowiem obowiązku prowadzenia rachunkowości podatkowej. Nie ustala się również kosztów uzyskania przychodów, ani nie oblicza amortyzacji do celów podatkowych. Nie występuje też konieczność płacenia co miesiąc zaliczek na CIT. Podatek odprowadza się bowiem do urzędu skarbowego dopiero w momencie dystrybucji zysku ze spółki (np. w postaci wypłaty dywidendy). Zatem dopóki środki finansowe są przeznaczane na bieżącą działalność oraz rozwój firmy, nie występuje obowiązek jego zapłaty.

Od czego płaci się estoński CIT

W świetle obowiązujących regulacji prawnych, opodatkowaniu estońskim CIT podlega kilka kategorii dochodów, wymienionych w art. 28m ust. 1 ustawy o CIT. Dotyczy to m.in. wysokości zysku netto wypracowanego w okresie opodatkowania ryczałtem w części, w jakiej zysk ten został uchwałą o podziale lub pokryciu wyniku finansowego netto przeznaczony do wypłaty udziałowcom, akcjonariuszom albo wspólnikom (dochód z tytułu podzielonego zysku). Tak samo jest np. w przypadku ukrytych zysków, nieujawnionych operacji gospodarczych, a także wydatków niezwiązanych z działalnością gospodarczą podatnika (o czym stanowi art. 28m ust. 1 pkt 3 ustawy o CIT). W tym ostatnim przypadku – zgodnie z art. 28n ust. 1 pkt 2 komentowanej ustawy – podstawę opodatkowania stanowi dochód z tytułu wydatków niezwiązanych z działalnością gospodarczą ustalony w miesiącu, w którym wykonano świadczenie lub dokonano wypłaty lub wydatku.

Przy czym ustawodawca nie wskazał, co należy rozumieć przez „wydatki niezwiązane z działalnością gospodarczą podatnika”, w rozumieniu przywołanego wcześniej art. 28m ust. 1 pkt 3 ustawy o CIT. Jak wyjaśniło MF, chodzi tutaj m.in. o koszty wytworzenia lub cenę nabycia rzeczy lub praw będących przedmiotem darowizn oraz koszty poniesione z tytułu realizacji nieodpłatnych świadczeń.

Co jest istotą rozporządzenia Ministra Finansów

Nowe rozporządzenie Ministra Finansów przewiduje zaniechanie poboru estońskiego CIT od dochodów z tytułu wydatków niezwiązanych z działalnością gospodarczą, o których mowa w art. 28m ust. 1 pkt 3 ustawy o CIT, odpowiadających: wysokości:

- poniesionych kosztów wytworzenia lub cenie nabycia rzeczy lub praw będących przedmiotem darowizn przekazanych organizacjom, o których mowa w art. 3 ust. 2 i 3 ustawy z 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie (np. stowarzyszeniom, fundacjom, spółdzielniom socjalnym) – na cele związane z usuwaniem skutków powodzi z września 2024 roku,

- kosztów poniesionych z tytułu wykonania nieodpłatnego świadczenia, którego celem jest usuwanie skutków powodzi z września 2024 roku, realizowanego na rzecz wcześniej wskazanych organizacji

Jak czytać nowe przepisy

W świetle uzasadnienia projektu rozporządzenia, zaproponowano w nim, aby zaniechaniem poboru ryczałtu od dochodów spółek były objęte wszelkie świadczenia, niezależnie od ich rodzaju (z wyjątkiem darowizn pieniężnych) oraz nieodpłatne świadczenia realizowane na rzecz ww. podmiotów. Postanowiono nie określać rodzajów tych świadczeń, ze względu na spodziewaną ich dużą różnorodność, uzależnioną od sytuacji faktycznej, w jakiej znalazł się obdarowany dotknięty skutkami powodzi z września 2024 roku. Pomocą może być zaspokojenie podstawowych potrzeb życiowych, tj. udostępnienie lokalu mieszkalnego czy zapewnienie żywności.

Rozporządzenie MF, o którym mowa, weszło w życie 19 października 2024 r. (tj. z dniem następującym po dniu jego ogłoszenia w Dzienniku Ustaw).

- § 1 – 3 rozporządzenia Ministra Finansów z 17 października 2024 r. w sprawie zaniechania poboru ryczałtu od dochodów spółek w związku z usuwaniem skutków powodzi z września 2024 r. (Dz. U. z 2024 r. poz. 1550).

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip