Wyjaśniamy 5 najczęstszych problemów związanych z rozliczaniem split payment

Mechanizm podzielonej płatności obowiązuje już ponad miesiąc, ale w praktyce pojawia się wiele niejasności. W tekście odpowiadamy na najczęściej pojawiające się pytania. Wskazujemy praktyczne rozwiązania.

1. Korzystanie ze środków zgromadzonych na rachunku VAT

Czy ze środków zgromadzonych na rachunku VAT można korzystać, oczywiście po uprzednim poinformowaniu Urzędu Skarbowego, co kwartał w celu regulacji zobowiązań VAT. Jak długo będzie się oczekiwać na decyzję Urzędu Skarbowego?

Zgodnie z przepisami ustawy VAT, podatnik, który chce przekazać środki zgromadzone na rachunku VAT na swój podstawowy rachunek bankowy, musi uzyskać zgodę naczelnika urzędu skarbowego. Zgoda taka jest udzielana w drodze postanowienia, a w przypadku odmowy organ podatkowy wydaje decyzję. Procedura uzyskiwania zgody, według przepisów ustawy VAT, może wynosić do 60 dni.

W przypadku, gdy podatnik zamierza uregulować kwotę zobowiązania podatkowego VAT na rzecz organu podatkowego, może to zrobić, bez uzyskiwania zgody naczelnika urzędu skarbowego. Z rachunku VAT podatnik może bowiem regulować zobowiązanie podatkowe wynikające z deklaracji, uiszczać podatek VAT swoim sprzedawcom bądź złożyć wniosek do organu podatkowego o możliwość swobodnego dysponowania środkami finansowymi znajdującymi się na rachunku VAT.

Polecamy w Portalu FK szkolenie video:

Podzielona płatność w VAT od 1 lipca 2018 r. Praktyczne skutki zmian dla sektora prywatnego i publicznego

Sprawdź, co w praktyce oznaczają dla Ciebie przepisy o podzielonej płatności w VAT.

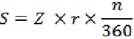

Co ważne, w przypadku, gdy podatnik będzie regulował zobowiązanie podatkowe w podatku VAT wynikające ze złożonej deklaracji (VAT-7 bądź VAT-7K) i zrobi to przed terminem wymagalności, tj. przed 25. dniem miesiąca następującego po miesiącu bądź kwartale za który deklaracja jest składana, podatnik może samodzielnie naliczyć sobie premię z tytułu wcześniejszej zapłaty. Wzór na jej obliczenie znajduje się w ustawie VAT i wygląda następująco:

w którym poszczególne symbole oznaczają:

S - kwotę, o którą obniża się kwotę zobowiązania podatkowego z tytułu podatku,

Z - kwotę zobowiązania podatkowego z tytułu podatku wynikającą z deklaracji podatkowej przed obniżeniem tego zobowiązania,

r - stopę referencyjną Narodowego Banku Polskiego obowiązującą na dwa dni robocze przed dniem zapłaty podatku,

n - liczbę dni od dnia, w którym obciążono rachunek bankowy albo rachunek w spółdzielczej kasie oszczędnościowo-kredytowej, dla których jest prowadzony rachunek VAT, z wyłączeniem tego dnia, do dnia, w którym upływa termin zapłaty podatku, włącznie z tym dniem.

Załóżmy, że podatnik ma uiścić kwotę zobowiązania podatkowego równą przykładowo 10.000 PLN i ureguluje zobowiązanie tydzień przed terminem wymagalności podatku. Przy obecnej stopie referencyjnej NBP (1,5%), jego premia będzie wynosić w przybliżeniu 3 PLN.

Podstawa prawna:

- art. 108b ust. 1, art. 108b ust. 3, art. 108d ust. 1 ustawy z 11 marca 2004 r. o podatku od towarów i usług (tekst jedn.: Dz.U. z 2017 r. poz. 1221 ze zm.).

2. Czy można rozliczać się bez konieczności używania mechanizmu podzielonej płatności

Czy wierzyciel może wymusić płatność poza split payment od kontrahenta?

Ustawa VAT określa, jakie korzyści prawne może odnieść nabywca regulujący swoje zobowiązania podatkowe i cywilnoprawne w procedurze podzielonej płatności. Korzyści te polegają na ograniczeniu negatywnych konsekwencji takich jak: solidarna odpowiedzialność za nierozliczony przez sprzedawcę podatek VAT, podwyższone odsetki za zwłokę czy sankcje VAT.

Korzyści te przybierają również postać pozytywną, tj. przyśpieszony termin zwrotu nadwyżki podatku VAT naliczonego nad należnym.

Jednak, w myśl przepisów kodeksu cywilnego, który jest podstawą regulowania umów pomiędzy podmiotami prywatnymi, nic nie stoi na przeszkodzie, by kontrahenci w ramach tzw. swobody umów, zawarli w umowie postanowienia obligujące nabywcę do regulowania płatności w określonej formie.

Forma ta może właśnie polegać na rezygnacji z mechanizmu podzielonej płatności i obowiązku rozliczania się z kontrahentem na zasadach ogólnych, z pominięciem procedury split payment.

W dotychczasowej praktyce już widać, że zachęcanie nabywców do regulowania płatności z pominięciem mechanizmu podzielonej płatności przybiera postać pozytywną: sprzedawcy są zainteresowani udzielaniem rabatów czy skont swoim nabywcom z tytułu regulowania zobowiązania z pominięciem procedury split payment. Wracając jednak do pytania należy wskazać, że umowy zawierane pomiędzy kontrahentami wymagają obopólnej zgody, co do ich postanowień.

W praktyce jednak łatwo sobie wyobrazić sytuację, gdy silny rynkowo dostawca niejako zobliguje nabywcę do zawarcia określonej umowy pod rygorem zaprzestania współpracy. Będzie to spotykane w szczególności, gdy nabywca nie ma odpowiedniej siły negocjacyjnej z uwagi na dysproporcję prowadzonego przez siebie przedsiębiorstwa względem przedsiębiorstwa sprzedawcy.

Podstawa prawna:

- art. 108c ust. 1 i 2ustawy z 11 marca 2004 r. o podatku od towarów i usług (tekst jedn.: Dz.U. z 2017 r. poz. 1221 ze zm.).

3. Rachunek bankowy przedsiębiorcy

Czy obowiązkowe jest otwieranie rachunków firmowych przy jednoosobowych działalnościach gospodarczych? Co z jednoosobowymi działalnościami gospodarczymi, które korzystają z rachunku oszczędnościowo-rozliczeniowego do prowadzenia firmy?

Przepisy nie zabraniają prowadzenia rozliczeń związanych z działalnością gospodarczą z wykorzystaniem tzw. rachunku osobistego. Co więcej, zarówno przepisy Ordynacji podatkowej, jak i ustawy Prawo przedsiębiorców wprost dopuszczają sytuację, w której mikroprzedsiębiorca będzie regulował zobowiązania podatkowe oraz składki ZUS z pominięciem rachunku bankowego.

Wynika to z ustawy Prawo przedsiębiorców oraz pośrednio (poprzez nałożenie restrykcji podatkowych) z ustaw o podatkach dochodowych. Jednakże ww. ustawy nie nakładają obowiązku posiadania konta firmowego, a jedynie stosowania rachunku bankowego.

Również ustawa Prawo bankowe nie stanowi wprost o tym, że przedsiębiorca nie może korzystać z rachunku prywatnego dla celów prowadzonej działalności gospodarczej. W praktyce wydaje się jednak, że jeżeli nabywca będzie chciał uregulować sprzedawcy płatność w formie mechanizmu podzielonej płatności, a sprzedawca nie posiada konta firmowego, do którego bank obligatoryjnie dokooptował konto VAT, nabywca nie będzie mógł skorzystać z procedury split payment.

Nie skorzysta on zatem z ochrony prawnej wynikającej z ustawy VAT w związku z korzystaniem z procedury split payment. Wydaje się, że część nabywców nie będzie zainteresowana współpracą ze sprzedawcami, którzy przez to, że nie otworzyli firmowego konta bankowego odbierają nabywcom potencjalną ochronę prawną związaną z przepisami ustawy VAT. Zatem obowiązek założenia konta firmowego na gruncie prawnym nie istnieje, ale w praktyce może okazać się to niezbędne.

Podstawa prawna:

- art. 61 § 1b ustawy z 29 sierpnia 1997 r. - Ordynacja podatkowa (tekst jedn.: Dz.U. z 2018 r., poz. 800 ze zm.),

- art. 47 ust. 4e ustawa z 13 października 1998 r. o systemie ubezpieczeń społecznych (tekst jedn.: Dz.U. z 2017 r. poz. 1778 ze zm.),

- art. 19 ustawa z 6 marca 2018 r. - Prawo przedsiębiorców (Dz.U. z 2018 r. poz. 646),

- art. 22p ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (tekst jedn.: Dz.U. z 2018 r., poz. 200 ze zm.),

- art. 15d ustawa z 15 lutego 1992 r. o podatku dochodowym od osób prawnych (tekst jedn.: Dz.U. z 2018 r. poz. 1036 ze zm.).

4. Czy podzielona płatność w VAT jest obowiązkowa

Kto będzie miał obowiązek, a kto przywilej zastosowania podzielonej płatności?

Aktualnie przepisy nie przewidują obligatoryjnego korzystania z mechanizmu podzielonej płatności dla żadnej z branż, czy innej grupy podatników. Metoda podzielonej płatności jest dobrowolna.

Po pierwsze, w szczególności dotyczy to branży paliwowej, gdy sprzedawca okaże się podatnikiem nierzetelnie rozliczającym podatek VAT, nabywca nie będzie podlegał pod regulacje dot. tzw. solidarnej odpowiedzialności nabywcy. W przypadku zaległości podatkowych, nabywca będzie zobowiązany uiścić odsetki w podstawowej wysokości, a nie podwyższonej, równej półtorakrotności stawki bazowej.

Jak widać zatem, ustawodawca obecnie nie przewiduje obowiązkowego korzystania z mechanizmu podzielonej płatności, jednak daje nabywcy realne korzyści związane z rozliczaniem zobowiązań fakturowych w tej formule.

Warto wskazać, że obecnie Polska proceduje z organami Unii Europejskiej, aby w określonych branżach, newralgicznych z punktu widzenia dochodów budżetowych, mechanizm podzielonej płatności w przyszłości był obowiązkowy. Na chwilę obecną nie można jednak powiedzieć, od kiedy i dokładnie w których branżach miałoby się to wydarzyć.

Podstawa prawna:

- art. 108a ustawy z 11 marca 2004 r. o podatku od towarów i usług (tekst jedn.: Dz.U. z 2017 r. poz. 1221 ze zm.).

5. Split payment z wybranymi kontrahentami

Czy stosując od 1 lipca 2018 roku split payment, mamy go stosować do wszystkich firm z którymi prowadzimy kooperacje, czy możemy tylko zastosować do wybranych klientów?

Odpowiedź: W praktyce nic nie stoi na przeszkodzie, żeby kontrahenci między sobą, w ramach swobody umów, określili czy dane zobowiązanie fakturowe będzie realizowane w ramach podzielonej płatności, czy też nie.

Ustawa VAT przewiduje korzyści związane z dokonywaniem płatności w ramach mechanizmu podzielonej płatności – korzyści te są adresowane do nabywców. Każdorazowo, nabywca usługi czy towaru decyduje, czy dokona płatności w ramach mechanizmu podzielonej płatności czy uiści zobowiązanie w sposób tradycyjny. Również w stosunku do konkretnego kontrahenta nabywca może decydować, na który ze sposobów uiści daną fakturę. Podatnik w żaden sposób nie zgłasza organom podatkowym faktu korzystania z mechanizmu podzielnej płatności.

Wydaje się, że w pierwszym etapie split payment będzie stosowany głównie w branżach, w których występuje ryzyko tzw. solidarnej odpowiedzialności nabywcy, tj. m. in. branża paliwowa. Jednakże, jeżeli podatnik będzie otrzymywał gro płatności w ramach mechanizmu podzielonej płatności, a na jego koncie VAT zaczną gromadzić się środki pieniężne, to podatnik taki może być zainteresowany również uiszczaniem faktur na rzecz swoich dostawców czy usługodawców w ramach split payment. Wynika to z tego, że dysponowanie środkami na rachunku VAT jest ograniczone – odmiennie niż ma to miejsce w przypadku „typowego” konta bankowego.

Podstawa prawna:

- art. 108a ustawy z 11 marca 2004 r. o podatku od towarów i usług (tekst jedn.: Dz.U. z 2017 r. poz. 1221 ze zm.).

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip