Część firm dłużej bez obowiązkowego e-fakturowania

Projekt ustawy o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw przewiduje wprowadzenie obowiązkowego e-fakturowania przy użyciu Krajowego Systemu e-Faktur. Jednak nie wszystkich przedsiębiorców obowiązek ten obejmie w tym samym czasie.

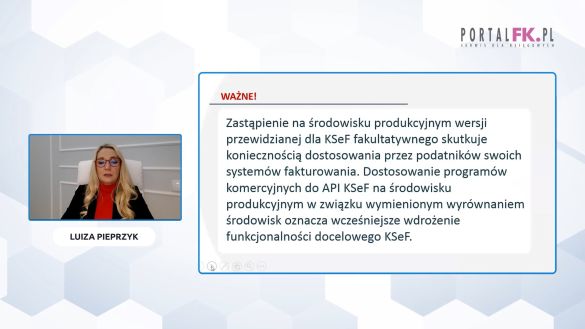

Obecne przepisy przewidują możliwość nieobowiązkowego korzystania z Krajowego Systemu e-Faktur. Rozwiązanie, które wprowadzone zostało w 2021 r., miało przyczynić się do nabrania doświadczenia przez podatników i administrację podatkową, a także przygotować ich do wprowadzenia powszechnego systemu e-faktur.

Według Ministerstwa Finansów nowe przepisy uproszczą rozliczenia między przedsiębiorcami oraz zwiększą szybkość wymiany danych między kontrahentami.

Najważniejsze rozwiązania:

- Wprowadzone zostanie obowiązkowe e-fakturowanie przy użyciu Krajowego Systemu e-Faktur (KSeF). Z KSeF nie trzeba będzie korzystać przy wystawianiu faktur na rzecz konsumentów.

- E-faktury obejmą czynności podlegające VAT dokonywane pomiędzy przedsiębiorcami oraz na rzecz organów publicznych.

- Obowiązek wystawiania e-faktur będzie dotyczył podatników, którzy posiadają siedzibę lub miejsce prowadzenia działalności gospodarczej w Polsce.

- Nowe przepisy uproszczą rozliczenia między przedsiębiorcami oraz zwiększą szybkość wymiany danych między kontrahentami. Dzięki rozwiązaniu nastąpi także generalne skrócenie podstawowego terminu zwrotu VAT o 30%, czyli z 60 do 40 dni.

- Ponadto, dzięki stosowaniu KSeF, nie trzeba będzie drukować faktur oraz wprowadzać ich ręcznie do systemów księgowych. Nie będzie także możliwości zgubienia faktury. System e-faktur zwiększy również szybkość wymiany danych w kontaktach między kontrahentami.

Sprawdź też:

KSeF coraz bliżej: Rząd przyjął projekt zmian

SLIM VAT 3 – praktyczne zestawienie zmian od 1 lipca 2023 r.

Rewolucja w fakturach. Obowiązkowy KSeF od 1 lipca 2024 r.

KSeF w JST – sprawdź, jak przygotować się na nowe obowiązki w fakturowaniu

Źródło:

www.gov.pl

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip