Przepisy ustawy o VAT określają zasady wystawiania e-faktur trybie offline, tj. w okresie trwania niedostępności KSeF (okres ten będzie ogłaszany przez ministra właściwego do spraw finansów publicznych w Biuletynie Informacji Publicznej na stronie podmiotowej urzędu obsługującego tego ministra – zob. art. 106ne ust. 4 ustawy o VAT) oraz jeżeli podatnik nie ma możliwości wystawienia faktury ustrukturyzowanej z innego powodu niż awaria KSeF. Sprawdź zatem, jak trzeba będzie postąpić w takiej sytuacji.

Projekt ustawy o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw przewiduje wprowadzenie obowiązkowego e-fakturowania przy użyciu Krajowego Systemu e-Faktur. Jednak nie wszystkich przedsiębiorców obowiązek ten obejmie w tym samym czasie.

Projekt nowelizacji ustawy VAT zakłada wprowadzenie możliwości wystawiania faktur ustrukturyzowanych, czyli tzw. e-faktur. Będą one wystawiane specjalnym systemie - Krajowym Systemie e-Faktur (KSeF). E-faktury będą dodatkową formą dokumentowania transakcji stosowanej obok faktur papierowych i elektronicznych. Projekt, który obecnie znajduje się na etapie opiniowania, ma wejść w życie 1 października 2021 r.

Zakończył się proces analizy uwag zgłoszonych w ramach uzgodnień międzyresortowych oraz konsultacji publicznych do projektu zmiany ustawy o VAT wdrażającej KSeF.

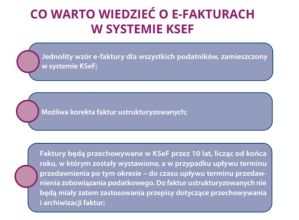

MF przedstawiło projekt ustawy wprowadzającej możliwość wystawiania faktur ustrukturyzowanych, jako jednej z dopuszczanych form dokumentowania transakcji obok faktur papierowych i obecnie występujących w obrocie gospodarczym faktur elektronicznych. Faktury ustrukturyzowane będą wystawiane i otrzymywane za pośrednictwem systemu teleinformatycznego, tj. Krajowego Systemu e-Faktur (KSeF). Co warto wiedzieć o e-fakturach w systemie KSeF?

@ Wiedza i Praktyka Sp. z o.o. \\ Wszystkie prawa zastrzeżone.

/WiedzaiPraktyka

/wip

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip