uproszczone sprawozdanie finansowe

Sprawozdania jednostek małych i mikro za 2023 rok

Jednostki mikro i jednostki małe mogą przygotowywać sprawozdanie finansowe w uproszczonej formie. Przygotowaliśmy wzory: bilansu, rachunku zysków i strat, wprowadzenia do sprawozdania finansowego, informacji dodatkowej dla jednostek małych i mikro. Zobacz, jak przygotować sprawozdanie finansowe według załącznika 4 i załącznika 5 do ustawy o rachunkowości. Sięgnij po przykładowo wypełnione wzory sprawozdania finansowego za 2023 rok.

Jednostka mała

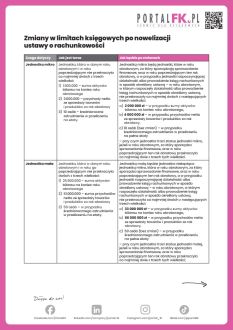

Przypominamy, że zgodnie z ustawą o rachunkowości (art. 3 ust. 1c) jednostką małą jest spółka handlowa (osobowa i kapitałowa), która zarówno w roku obrotowym za który sporządzane jest sprawozdanie finansowe oraz w roku poprzedzającym dany rok obrotowych, nie przekroczyła dwóch z trzech następujących wielkości:

- 25 500 000 zł – wartość sumy bilansowej na koniec roku obrotowego

- 51 000 000 zł – wartość przychodów netto ze sprzedaży towarów i produktów w danym troku obrotowym

- 50 osób – wielkość średniorocznego zatrudnienia w przeliczeniu na pełne etaty.

Jednostkami mikro są:

- związki zawodowe, organizacje pracodawców, izby gospodarcze, przedstawicielstwa przedsiębiorców zagranicznych w rozumieniu przepisów ustawy z 6 marca 2018 r. o zasadach uczestnictwa przedsiębiorców zagranicznych i innych osób zagranicznych w obrocie gospodarczym na terytorium Rzeczypospolitej Polskiej, społeczno-zawodowe organizacje rolników, organizacje samorządu zawodowego, organizacje samorządu gospodarczego rzemiosła i Polskie Biuro Ubezpieczycieli Komunikacyjnych - jeżeli nie prowadzą działalności gospodarczej,

- osoby fizyczne, spółki cywilne osób fizycznych, spółki cywilne osób fizycznych i przedsiębiorstwa w spadku, spółki jawne osób fizycznych, spółki partnerskie oraz przedsiębiorstwa w spadku działające zgodnie z ustawą z dnia 5 lipca 2018 r. o zarządzie sukcesyjnym przedsiębiorstwem osoby fizycznej i innych ułatwieniach związanych z sukcesją przedsiębiorstw, jeżeli przychody netto tych jednostek ze sprzedaży towarów, produktów i operacji finansowych wyniosły równowartość w walucie polskiej nie mniej niż 2 000 000 euro i nie więcej niż 3 000 000 euro za poprzedni rok obrotowy, a w przypadku jednostek rozpoczynających działalność albo prowadzenie ksiąg rachunkowych w sposób określony ustawą - w roku obrotowym, w którym rozpoczęły działalność albo prowadzenie ksiąg rachunkowych w sposób określony ustawą,

- osoby fizyczne, spółki cywilne osób fizycznych, spółki cywilne osób fizycznych i przedsiębiorstwa w spadku, spółki jawne osób fizycznych, spółki partnerskie oraz przedsiębiorstwa w spadku działające zgodnie z ustawą z 5 lipca 2018 r. o zarządzie sukcesyjnym przedsiębiorstwem osoby fizycznej i innych ułatwieniach związanych z sukcesją przedsiębiorstw, które stosują zasady rachunkowości w związku z przekroczeniem 2 000 000 euro przychodów netto ze sprzedaży towarów, produktów i operacji finansowych w poprzednim roku obrotowym,

- przedsiębiorstwa w spadku działające zgodnie z ustawą z 5 lipca 2018 r. o zarządzie sukcesyjnym przedsiębiorstwem osoby fizycznej i innych ułatwieniach związanych z sukcesją przedsiębiorstw, jeżeli na dzień poprzedzający dzień otwarcia spadku prowadzone były księgi rachunkowe oraz na dzień poprzedzający dzień otwarcia spadku przedsiębiorstwo było jednostką mikro,

- spółki handlowe, spółki cywilne, inne osoby prawne, a także oddziały przedsiębiorców zagranicznych w rozumieniu przepisów ustawy z 6 marca 2018 r. o zasadach uczestnictwa przedsiębiorców zagranicznych i innych osób zagranicznych w obrocie gospodarczym na terytorium Rzeczypospolitej Polskiej, jeżeli jednostki te w roku obrotowym, za który sporządzają sprawozdanie finansowe, oraz w roku poprzedzającym ten rok obrotowy, a w przypadku jednostek rozpoczynających działalność - w roku obrotowym, w którym rozpoczęły działalność, nie przekroczyły co najmniej dwóch z następujących trzech wielkości:

- 1 500 000 zł sumy aktywów bilansu na koniec roku obrotowego,

- 3 000 000 zł przychodów netto ze sprzedaży towarów i produktów za rok obrotowy,

- 10 osób średniorocznego zatrudnienia w przeliczeniu na pełne etaty.

(art. 3 ust. 1a UoR).

Sporządzenie sprawozdania finansowego tylko do 31 marca 2023 r. – odpowiedzi na pytania

Wraz z końcem marca upływa termin na sporządzenie sprawozdania finansowego za 2022 rok. Przypominamy, że w tym roku resort finansów nie przesunął obowiązków sprawozdawczych. Czasu zostało już niewiele. Poznaj odpowiedzi na pytania Czytelników Portalu FK w zakresie sprawozdań finansowych za 2022 rok.

Po przeczytaniu tekstu dowiesz się m.in.:

- Jak ująć w rachunku zysków i strat umorzoną pożyczkę długoterminową;

- Kiedy można sporządzać sprawozdanie finansowe za 2022 rok w formie uproszczonej dla jednostek mikro;

- Jak powinna wyglądać uchwała wspólników o pokryciu straty i jakie powinny być księgowania;

- Czy podatek od ukrytych zysków obciąża wynik finansowy i należy wykazać jego wartość w RZiS.

Polecamy e-szkolenia:

- Najczęściej popełniane błędy w sprawozdaniach finansowych cz. 2

- Najczęściej popełniane błędy w sprawozdaniach finansowych cz. 1

- 10 błędów w rachunku zysków i strat – wskazówki eksperta, jak ich unikać

- Jak krok po kroku wysłać sprawozdanie do KRS

- 10 błędów w bilansie – sprawdź, jak ich unikać

- Sprawozdanie finansowe – który załącznik wybrać

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip