Podatnik, który nie spełnił wymaganych warunków przewidzianych w wydanym zezwoleniu na prowadzenie firmy w specjalnej strefie ekonomicznej, musi zapłacić podatek za cały okres korzystania z preferencji. Nie ma w tym przypadku możliwości obniżenia dochodu w najbliższych kolejno po sobie następujących 5 latach podatkowych.

O interpretację podatkową do ministra finansów wystąpiła firma prowadząca działalność gospodarczą na terenie specjalnej strefy ekonomicznej. Decyzją ministra gospodarki spółce cofnięto zezwolenie z uwagi na niespełnienie warunków określonych w zezwoleniu.

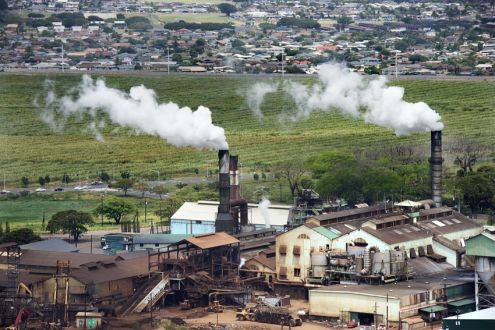

Powierzchnia strefy zwiększy się o 31 ha. W wyniku inwestycji na włączanych terenach w ciągu najbliższych kilku lat może zostać utworzonych nawet 1020 nowych miejsc pracy. Wczoraj rada Ministrów zdecydowała o zmianie granic kolejnej SSE.

Dochód przeznaczony na rozwój strefy, w tym na nabycie nieruchomości lub innych rzeczy służących do prowadzenia biznesu na jej terenie, jest zwolniony z podatku dochodowego.

Omawiana interpretacja dotyczy tego, czy koszt własny sprzedanych nieruchomości znajdujących się na terenie SSE, których zakup został odliczony od dochodu, stanowi koszt uzyskania przychodu oraz w jakiej kolejności, d celów podatku dochodowego, spółka powinna odliczać od dochodu wydatki poniesione na zakup nieruchomości.

Dzisiaj opublikowano 14 rozporządzeń Rady Ministrów, które przedłużają działanie specjalnych stref ekonomicznych do końca 2026 roku.

Od początku funkcjonowania do końca 2012 r. łączne nakłady inwestycyjne poniesione przez przedsiębiorców w SSE wyniosły 85,8 mld zł.

Do kostrzyńsko-słubickiej specjalnej strefy ekonomicznej dołączy 114,9 ha atrakcyjnych inwestycyjnie gruntów, z kolei mielecka strefa zwiększy się o 53,4 ha gruntów. Dzięki temu na terenach SSE powstanie prawie 6 tys. nowych miejsc pracy. Rada Ministrów przyjęła rozporządzenia w tej sprawie.

Na wniosek ministra gospodarki, 13 sierpnia 2013 r. Rada Ministrów przyjęła rozporządzenia dotyczące zmian granic kostrzyńsko-słubickiej i mieleckiej specjalnej strefy ekonomicznej.

Wspieranie nowych inwestycji, wykorzystanie całej puli powierzchni stref, 15 tys. nowych miejsc pracy - to główny cel wydłużenia funkcjonowania specjalnych stref ekonomicznych do 2026 r. Rada Ministrów przyjęła 14 rozporządzeń wprowadzających tę regulację.

26 lipca 2013 r. Sejm przyjął „Informację o realizacji ustawy o specjalnych strefach ekonomicznych. Stan na 31 grudnia 2012 r.”, zawartej w druku nr 1412. Głosowało 444 posłów. Za przyjęciem dokumentu opowiedziało się 275 posłów, przeciwnego zdania było 15 posłów, 154 posłów wstrzymało się od głosu.

14 specjalnych stref ekonomicznych będzie funkcjonować dłużej, bo do 2026 roku. Przedłużenie okresu działalności stref ma doprowadzić do napływu nowych projektów i inwestorów.

Obecne przepisy przewidują, że SSE mają działać do 2020 roku. Rada Ministrów wydała jednak rozporządzenia zmieniające rozporządzenia w sprawie specjalnych stref ekonomicznych.

Portal FK poleca:

Najnowszą publikację: Specjalna Strefa Ekonomiczna - raj dla inwestorów.

Podczas spotkania koalicyjnego minister gospodarki wraz z premierem podjęli decyzję o przedłużeniu funkcjonowania w Polsce specjalnych stref ekonomicznych co najmniej do 2025 r.

Specjalne strefy ekonomiczne (dalej: SSE) to wyodrębnione administracyjnie obszary Polski, w których inwestorzy mogą prowadzić działalność gospodarczą na preferencyjnych warunkach. W Polsce jest 14 specjalnych stref ekonomicznych i obecne przepisy przewidują, że mają one działać do 2020 roku. Przedsiębiorcy działający w strefach mogą liczyć na zwolnienia podatkowe, dlatego prowadzenie biznesu w SSE cieszy się dużym zainteresowaniem.

Sprawdź też:

@ Wiedza i Praktyka Sp. z o.o. \\ Wszystkie prawa zastrzeżone.

/WiedzaiPraktyka

/wip

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip