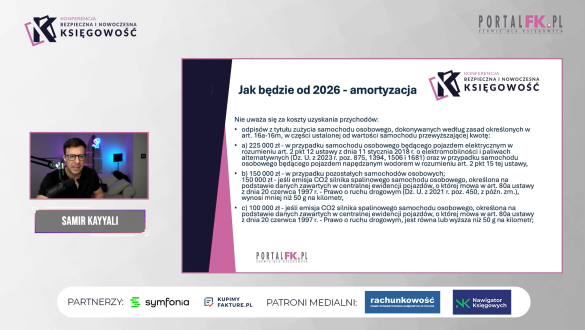

Od 2026 roku obowiązują dwie ważne zmiany: obniżenie limitu kosztów podatkowych dla samochodów spalinowych i większości hybryd oraz podwyższenie progu zwolnienia podmiotowego z VAT do 240 tys. zł. Ekspert Samir Kayyali szczegółowo omawia nowe przepisy, pokazuje ich skutki w praktyce.

Podczas grudniowej konferencji „Bezpieczna i Nowoczesna Księgowość” Samir Kayyali, doradca podatkowy tłumaczył:

Zobacz nagranie i bądź na bieżąco z przepisami.

Podatnik prowadzący firmę rozszerzył swoją działalność o wynajem kamperów. Dwa kampery wziął w leasing operacyjny. Wkład własny czyli pierwszą ratę od razu zaliczył do kosztów podatkowych. Każdy kamper kosztuje około 240.000 zł brutto. Księgowa liczy mu proporcję do 150.000 zł i podatnik chce proporcją zaliczać wpłatę własną i raty leasingu. Problem w tym, że kamper nie jest samochodem osobowym, podatnik nie używa go prywatnie, bo na zakupy nim nie pojedzie. Księgowa chce rozliczać 50% VAT, a nie 100%. Czy takie podejścia zachowawcze jego księgowej są poprawne?

Jak prawidłowo rozliczać PIT, CIT i VAT od wydatków na samochody firmowe? Na jakie przepisy zwrócić uwagę, aby nie narazić się skarbówce? Odpowiedzi m.in. na te pytania w najnowszej poradzie video.

Rozliczanie samochodów w firmie wciąż budzi wiele praktycznych wątpliwości. Przede wszystkim od strony kosztowej. Sprawdź, z jakimi problemami spotykają się księgowi w swojej codziennej pracy.

Nowelizacja ustaw podatkowych została już opublikowana w Dzienniku Ustaw. Nowe przepisy dotyczyć będą umów leasingu zawartych od 1 stycznia 2019 r. oraz umów zawartych przed 1 stycznia 2019 r., lecz zmienionych lub odnowionych po 31 grudnia 2018 r.

Podatnik prowadzi jednoosobową działalność gospodarczą, w której wykorzystuje samochód osobowy. Wykorzystywany przez niego samochód został kupiony z własnych środków i jest wpisany do ewidencji środków trwałych. Podatnik korzysta z samochodu zarówno do celów prowadzonej działalności, jak i do celów prywatnych. Nie jest podatnikiem VAT. Czy nadal będzie mógł wliczać wydatki na paliwo, przegląd, myjnię samochodową i ubezpieczenie do kosztów podatkowych?

Na webinarium zostały omówione najważniejsze zmiany dotyczące rozliczania firmowych aut. Ekspert wyjaśnił też m.in. jakie konsekwencje podatkowe ma sprzedaż używanego w działalności samochodu, a także jak rozliczyć odpłatne korzystanie pracownika z auta do celów prywatnych. Ponadto prowadzący webinar przeanalizował inne problemy związane z rozliczaniem firmowych samochodów i wskazał na przykładach, jak sobie z nimi poradzić.

Po obejrzeniu szkolenia dowiesz się:

Upewnisz się:

W dniu dzisiejszym, już o 13:00 rozpocznie się szkolenie online „Samochód w firmie - bezbłędne rozliczenia podatkowe po zmianie przepisów, aktualne stanowisko organów podatkowych oraz ważne wyroki sądów”

Firmowy samochód używany prywatnie będzie od przyszłego roku opodatkowany ryczałtem. Do zmian w ustawie o wykonywaniu działalności gospodarczej Senatorowie wprowadzili jeszcze ważną poprawkę. Czego ona dotyczy?

Dowóz do zakładu pracy będzie zwolniony z PIT, a rozliczenia służbowego samochodu do celów prywatnych będą ryczałtowe. Takie zmiany zakłada ustawa o ułatwieniu wykonywania działalności gospodarczej, która została przyjęta przez Sejm. Ale zmian w ustawie jest znaczenie więcej. Sprawdź, czego dotyczą.

Głównym celem uchwalonych przepisów jest poprawa warunków wykonywania działalności gospodarczej polegająca na uproszczeniu niektórych regulacji, redukcji niektórych obowiązków informacyjnych, doprecyzowanie zagadnień budzących.

@ Wiedza i Praktyka Sp. z o.o. \\ Wszystkie prawa zastrzeżone.

/WiedzaiPraktyka

/wip

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip