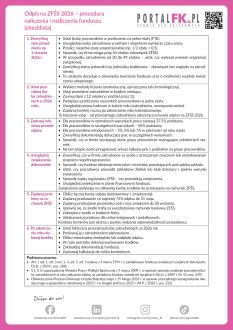

Zanim ujmiesz odpis w kosztach i zaplanujesz przelewy na wyodrębniony rachunek ZFŚS, musisz krok po kroku zweryfikować dane będące podstawą wyliczeń. Kluczowe jest ustalenie stanu zatrudnienia na 1 stycznia 2026 r., prawidłowe obliczenie przeciętnej liczby etatów, zastosowanie właściwych stawek odpisu (37,5% lub 50%) oraz uwzględnienie ewentualnych zwiększeń. Pobierz praktyczną checklistę, która przeprowadzi Cię przez cały proces naliczenia i rozliczenia odpisu na ZFŚS 2026 – od ustalenia podstawy, przez kalkulację kwoty, aż po roczną korektę i dokumentację księgową. Dzięki temu zyskasz pewność, że fundusz został naliczony, ujęty i przekazany zgodnie z obowiązującymi przepisami.

Korekta odpisu na ZFŚS 2025 to jedno z obowiązkowych działań, jakie muszą podjąć pracodawcy jeszcze przed końcem roku. Dotyczy to wszystkich jednostek, które w 2025 r. tworzyły zakładowy fundusz świadczeń socjalnych. Aby urealnić kwotę odpisu, należy obliczyć przeciętną liczbę zatrudnionych na podstawie danych faktycznych, a następnie porównać ją z wartościami przyjętymi w planie. Różnice w naliczeniu mogą skutkować niedopłatą lub nadpłatą, co z kolei rodzi konkretne obowiązki po stronie płatnika. W artykule przypominamy obowiązujące stawki procentowe, podstawę prawną oraz sposób ustalenia przeciętnego zatrudnienia. Prezentujemy również przykład liczbowy, który ułatwi prawidłowe przeprowadzenie korekty odpisu.

Z komentarza eksperta dowiesz się:

Do 30 września 2025 r. pracodawcy muszą uzupełnić pełną kwotę odpisu na Zakładowy Fundusz Świadczeń Socjalnych. Obowiązek ten dotyczy zarówno odpisów podstawowych, jak i fakultatywnych. Co najmniej 75% równowartości rocznego odpisu powinno było zostać przelane na rachunek funduszu do końca maja. Pozostała część musi znaleźć się na rachunku ZFŚS najpóźniej do końca września. Uchybienie temu obowiązkowi wiąże się z ryzykiem nałożenia kary finansowej – grzywny od 20 zł do 5.000 zł – na wniosek Państwowej Inspekcji Pracy. Z tekstu dowiesz się, jak poprawnie obliczyć przeciętne miesięczne zatrudnienie, które stanowi podstawę kalkulacji odpisu, oraz jak wyliczyć kwoty wymagane w 2025 roku.

Do 30 września trzeba przekazać II ratę odpisów za 2013 rok na rachunek bankowy zakładowego funduszu świadczeń socjalnych. Za niewywiązanie się z tego obowiązku pracodawcy grozi grzywna.

@ Wiedza i Praktyka Sp. z o.o. \\ Wszystkie prawa zastrzeżone.

/WiedzaiPraktyka

/wip

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip