aktywa z tytułu odroczonego podatku dochodowego

Sprawozdanie finansowe 2024: jak uniknąć błędów przy odroczonym podatku dochodowym

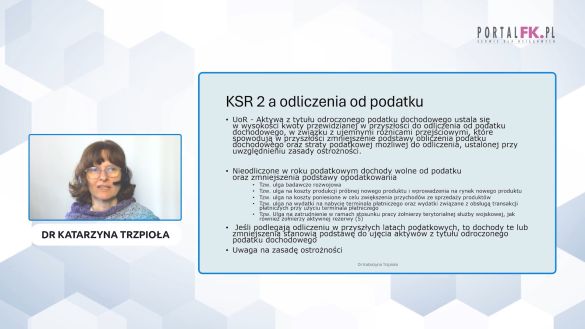

Sprawdź, kiedy i na jakiej podstawie możesz ująć aktywa z tytułu odroczonego podatku dochodowego. Poznaj aktualne wytyczne Krajowego Standardu Rachunkowości nr 2 i dowiedz się, kiedy możesz ująć aktywa podatkowe z tytułu ulg, nawet jeśli nie zostały w pełni wykorzystane w bieżącym roku. Obejrzyj szkolenie i przygotuj sprawozdanie zgodnie z przepisami – bez ryzyka korekt ze strony audytora!

Zrozumiesz, jak prawidłowo identyfikować różnice przejściowe – zarówno dodatnie, jak i ujemne.

Poznasz aktualne regulacje Krajowego Standardu Rachunkowości nr 2 – i dowiesz się, jak je zastosować w praktyce już przy sprawozdaniu za 2024 r.

Dowiesz się, kiedy i jak tworzyć aktywa z tytułu odroczonego podatku dochodowego – również na podstawie ulg podatkowych rozliczanych w przyszłości (np. ulga B+R, na żołnierzy WOT).

Nauczysz się stosować zasadę ostrożności – i oceniać, kiedy należy ująć odpis aktualizujący aktywa podatkowe.

Ułatwisz sobie planowanie podatkowe na kolejne lata – dzięki lepszemu zrozumieniu mechanizmu rozliczeń ulg w czasie.

Więcej na temat podatku odroczonego polecamy w Akademii Portalu FK

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip