W jakiej wysokości naliczać aktywa z tytułu odroczonego podatku dochodowego?

Zarówno wysokość rezerw, jak i aktywów determinuje art. 37 uor. Wskazuje on, iż kwota różnic przejściowych pomiędzy wartością księgową a wartością podatkową aktywów i pasywów powinna być pomnożona przez stawkę podatku dochodowego od osób prawnych. Poznaj pełna treść odpowiedzi, sprawdź także: Jak należy obliczyć i wykazać w sprawozdaniu finansowym odroczony podatek dochodowy?

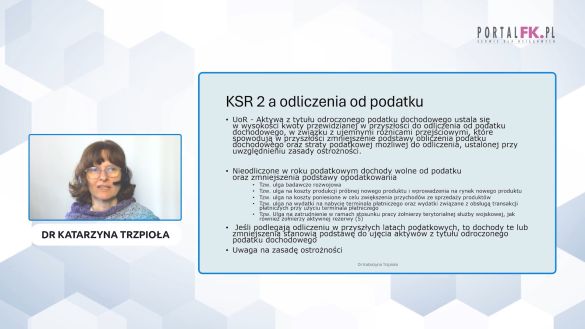

Dla straty z każdego roku trzeba planować odrębne rozliczenie, a następnie zsumować i porównać z planowanymi na najbliższe 5 lat dochodami spółki.

Zarówno wysokość rezerw, jak i aktywów determinuje art. 37 uor. Wskazuje on, iż kwota różnic przejściowych pomiędzy wartością księgową a wartością podatkową aktywów i pasywów powinna być pomnożona przez stawkę podatku dochodowego od osób prawnych. Przy czym aktywa z tytułu odroczonego podatku dochodowego należy tworzyć, kierując się zasadą ostrożności - czyli w takiej wysokości, w jakiej możliwe będzie w przyszłości ich odliczenie.

W przypadku straty podatkowej kierować się trzeba dodatkowo postanowieniami art. 7 ust 5 updop, który stanowi, iż na rozliczenie straty podatkowej mamy tylko 5 lat oraz w ciągu jednego roku nie można odliczyć więcej niż 50% straty. A to oznacza, iż planując tworzenie aktywów od straty podatkowej za 2009 r. musi Pani o tym pamiętać. Dla straty z każdego roku trzeba planować odrębne rozliczenie, a następnie zsumować i porównać z planowanymi na najbliższe 5 lat dochodami spółki. Jeśli są wyższe niż straty podatkowe, to można utworzyć aktywa w pełnej wysokości. Jeśli nie, to trzeba utworzyć aktywa z tytułu odroczonego podatku dochodowego w wysokości nie wyższej niż 19% dochodów plus kwota rezerw na odroczony podatek dochodowy.

- art. 7 ust. 5 ustawy o podatku dochodowym od osób prawnych (Dz.U. z 2011 r. nr 74, poz. 397 ze zm.) - updop.

3 sierpnia 2012 r.

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip