Jak obliczyć dochód do składki zdrowotnej ze sprzedaży środka trwałego w 2024 roku

Pytanie:

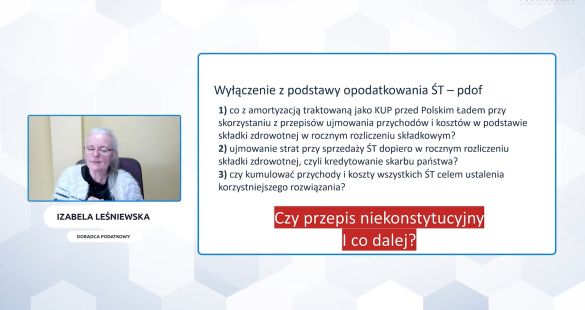

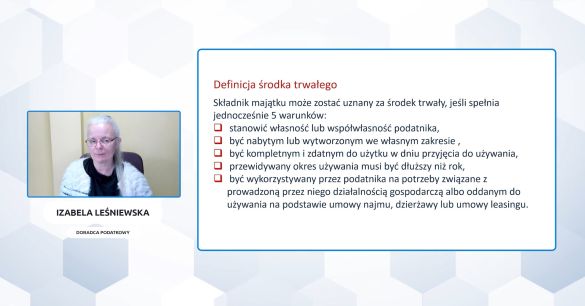

W 2024 roku został sprzedany środek trwały za kwotę netto 81300,81 zł. Wartość początkowa środka trwałego wynosiła 91000,00 zł. Na dzień 31.12.2021 został zamortyzowany w kwocie 6066,68 zł. Na dzień sprzedaży wartość amortyzacji wyniosła 42466,76 zł (bez roku 2021). Nieumorzona wartość środka trwałego na dzień sprzedaży wynosi 42466,56 zł. Dochód do PIT z działalności wynosi 223232,32 zł (w dochodzie znajduje się wartość sprzedaży środka trwałego netto 81300,81 zł, wartość niezamortyzowana na dzień sprzedaży 42466,56 zł oraz amortyzacja bieżąca od stycznia 2024 do dnia sprzedaży). Ile wynosi dochód do składki zdrowotnej? Czy poprawne jest któreś z wyliczeń poniżej?

- Dochód ze sprzedaży środka trwałego = 81300,81 zł - 91000,00 zł + 84933,32 zł (wartość środka trwałego bez amortyzacji do dnia 31.12.2021) = 75234,13 zł. Dochód do składki zdrowotnej = 223232,32 zł - 81300,81 zł + 75234,13 = 217165,64 zł.

- Dochód ze sprzedaży środka trwałego = 81300,81 zł - 91000,00 zł + 42466,76 zł = 32767,57 zł

- Dochód ze sprzedaży środka trwałego = 81300,81 zł - 42466,56 zł - 6066,68 zł = 32767,57 złl Dochód do składki zdrowotnej z pkt 2 i 3 = 223232,32 zł + 32767,57 zł = 255999,89 zł.

Korzyści

Z komentarza eksperta Portalu FK dowiesz się:

- Jak obliczyć dochód ze sprzedaży środka trwałego do celów składki zdrowotnej

- Kiedy dochód ze sprzedaży środka trwałego powiększa podstawę składki zdrowotnej

Uzyskaj dostęp do Portalu FK a wraz z nim:

-

Aktualne informacje o zmianach w prawie (24/dobę)

Aktualne informacje o zmianach w prawie (24/dobę)

-

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

-

Codziennie aktualizowana baza ponad 40 500 porad dotyczących podatków, VAT, rachunkowości, ZUS i prawa pracy

Codziennie aktualizowana baza ponad 40 500 porad dotyczących podatków, VAT, rachunkowości, ZUS i prawa pracy

-

Ponad 3 000 narzędzi: kalkulatory, wzory dokumentów, formularze, szkolenia i porady wideo

Ponad 3 000 narzędzi: kalkulatory, wzory dokumentów, formularze, szkolenia i porady wideo

Jeśli posiadasz konto

Zaloguj się:

Nie ma jeszcze komentarzy do tego dokumentu.

Zaloguj się aby dodać komentarz

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip