Czy sprzedaż środka trwałego wpływa na składkę zdrowotną?

Pytanie:

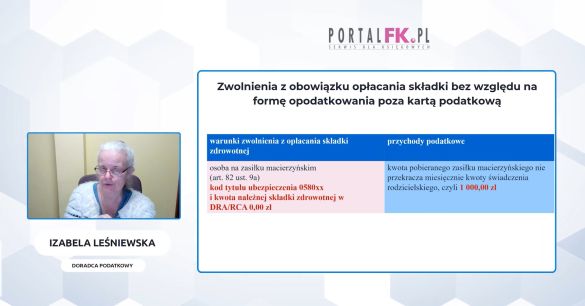

W maju 2025 roku wspólnicy spółki podjęli decyzję o likwidacji (złomowaniu) starych zamortyzowanych maszyn na kwotę 90.000 zł. W czerwcu zdecydowano o sprzedaży zamortyzowanej maszyny na kwotę 40.000 zł. Przychód z faktury sprzedaży złomu i maszyny zaliczono do przychodów operacyjnych i tym samym zwiększono dochód i podstawę do składki zdrowotnej. Czy wspólnicy spółki mogą skorzystać z możliwości obniżenia podstawy do opłacania składki zdrowotnej? Jeśli tak, to czy należy złożyć korektę ZUS DRA za maj i czerwiec 2025 roku, czy może dopiero w rozliczeniu rocznym DRA? Czy w rozliczeniu rocznym PIT-36L, PIT-B w poz. 34 należy wykazać przychód 130.000 zł (90.000 zł + 40.000 zł), natomiast w poz. 37 - 0 zł ze względu, na to że maszyny są zamortyzowane?

Korzyści

- Dowiesz się, czy sprzedaż środka trwałego wpływa na składkę zdrowotną w trakcie roku.

- Poznasz zasady rozliczenia w ujęciu rocznym.

- Sprawdzisz, czy trzeba korygować ZUS DRA.

- Zobaczysz, jak poprawnie wykazać dane w PIT-36L i PIT-B.

Uzyskaj dostęp do Portalu FK a wraz z nim:

-

Aktualne informacje o zmianach w prawie (24/dobę)

Aktualne informacje o zmianach w prawie (24/dobę)

-

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

-

Codziennie aktualizowana baza ponad 40 500 porad dotyczących podatków, VAT, rachunkowości, ZUS i prawa pracy

Codziennie aktualizowana baza ponad 40 500 porad dotyczących podatków, VAT, rachunkowości, ZUS i prawa pracy

-

Ponad 3 000 narzędzi: kalkulatory, wzory dokumentów, formularze, szkolenia i porady wideo

Ponad 3 000 narzędzi: kalkulatory, wzory dokumentów, formularze, szkolenia i porady wideo

Jeśli posiadasz konto

Zaloguj się:

Nie ma jeszcze komentarzy do tego dokumentu.

Zaloguj się aby dodać komentarz

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip