Ceny transferowe – przygotuj się na nowe obowiązki

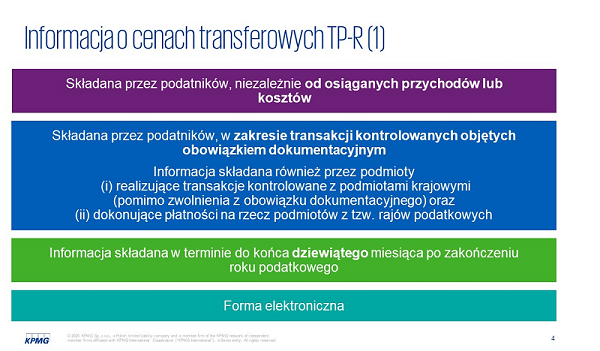

W cenach transferowych rok 2020 będzie oznaczał obowiązek raportowania. Do końca września 2020 r. podatnicy dla których rok fiskalny odpowiada kalendarzowemu są zobowiązani złożyć deklarację TP-R za 2019 r. Warto już gromadzić odpowiednie dane, aby wywiązać się z obowiązków. Sprawdź, jakie zmiany czekają Cię w zakresie cen transferowych.

TP-R todeklaracja, która szczegółowo prezentuje: transakcje z podmiotami powiązanymi w podziale na kontrahentów, rentowność tych transakcji, wskazanie, jaką metodą kalkulują ceny i jaką metodę przyjęli w analizie porównawczej, podanie wyników analizy i wskazanie czy rentowność na danej transakcji mieści się w przedziale analizy. Zakres i szczegółowość wymaganych danych powoduje, że de facto już obecnie należy gromadzić informacje m.in. o rentowności powiązanych dostawców i stosowanych przez nich analizach weryfikujących rynkowość czy wskaźnikach rentowności samego podatnika z podmiotami powiązanymi.

Eliminacja podwójnego opodatkowania

Deklaracja TP-R ma wskazywać organom, które podmioty i transakcje powinny zostać poddane kontroli. Kontrole w cenach transferowych zaś często prowadzą do podwójnego opodatkowania tego samego dochodu u powiązanych kontrahentów. Celem uniknięcia podwójnego opodatkowania możliwe jest zastosowanie odpowiednich procedur, najnowsze rozwiązania zostały wprowadzone Ustawą DRM. Procedury mają zastosowanie zarówno do doszacowań w transakcjach krajowych, jak i transgranicznych. Powszechne korzystanie z mechanizmów eliminacji podwójnego opodatkowania to przyszłość 2020 i kolejnych lat.

Postępowania APA

Niesłabnącą popularnością cieszą się postępowania APA, nie tylko ze względu na ochronę przed limitowaniem kosztów usług niematerialnych (na podstawie art. 15e ustawy o CIT), ale jako narzędzie zarządzania ryzykiem cen transferowych i sposób na wyeliminowanie ryzyka doszacowania dla spółki, a w konsekwencji ryzyka odpowiedzialności karnej-skarbowej zarządów spółek.

Decyzja APA umożliwia bowiem potwierdzenie warunków przyszłych i istniejących transakcji, metody, ceny i uzyskanie akceptacji ze strony KAS, który w kolejnych latach weryfikuje stosowanie się do wynegocjowanych ustaleń, ale nie podważa przyjętych warunków.

Planowane zmiany

Na 2020 r. OECD zapowiada opublikowanie nowej koncepcji podziału zysków przedsiębiorstw międzynarodowych wywodzącej się z prac nad opodatkowaniem gospodarki cyfrowej – tzw. BEPS 2.0. Planowane jest zastosowanie koncepcji nie tylko do przedsiębiorstw dominujących w biznesie cyfrowym, ale również do innych dużych przedsiębiorstw prowadzących działalność skierowaną do konsumentów. Celem inicjatywy BEPS 2.0 jest opodatkowanie przedsiębiorstw niezależnie od fizycznej obecności w danym państwie, ale w dużej mierze oparte na skali sprzedaży realizowanej w danej jurysdykcji.

Jednym słowem, w cenach transferowych bez zmian – mamy do czynienia z ciągłymi zmianami.

Sprawdź też:

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip