Zmiany w VAT: Jest już projekt Slim VAT

Brak konieczności uzyskiwania potwierdzeń odbioru faktur korygujących in minus, podwyższenie limitu na nieewidencjonowane prezenty małej wartości z 10 zł do 20 zł – to tylko niektóre z rozwiązań, jakie znalazły się w najnowszym projekcie nowelizacji ustawy o VAT.

Resort finansów opublikował 18 sierpnia br. projekt ustawy o zmianie ustawy o podatku od towarów i usług oraz ustawy – Prawo bankowe. Ogólne założenia omawianych zmian, określonego mianem SLIM VAT, Ministerstwo Finansów przedstawiło już w lipcu, teraz znany jest już projekt.

Przedstawiamy najważniejsze rozwiązania zaproponowane w projekcie.

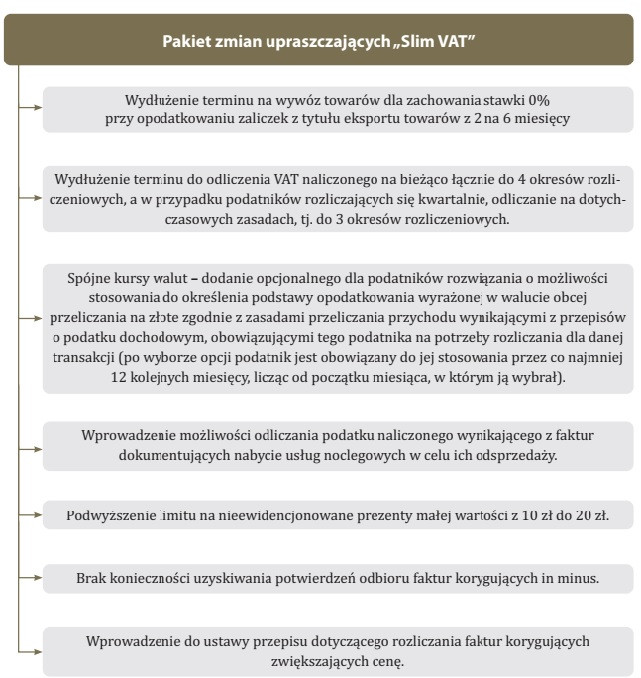

I. Pakiet zmian upraszczających „Slim VAT”:

- Wydłużenie terminu na wywóz towarów dla zachowania stawki 0% przy opodatkowaniu zaliczek z tytułu eksportu towarów z 2 na 6 m-cy.

- Wydłużenie terminu do odliczenia VAT naliczonego na bieżąco łącznie do 4 okresów rozliczeniowych, a w przypadku podatników rozliczających się kwartalnie, odliczanie na dotychczasowych zasadach, tj. do 3 okresów rozliczeniowych.

- Spójne kursy walut - dodanie opcjonalnego dla podatników rozwiązania o możliwości stosowania do określenia podstawy opodatkowania wyrażonej w walucie obcej przeliczania na złote zgodnie z zasadami przeliczania przychodu wynikającymi z przepisów o podatku dochodowym, obowiązującymi tego podatnika na potrzeby rozliczania dla danej transakcji (po wyborze opcji podatnik jest obowiązany do jej stosowania przez co najmniej 12 kolejnych miesięcy licząc od początku miesiąca, w którym ją wybrał).

- Wprowadzenie możliwości odliczania podatku naliczonego wynikającego z faktur dokumentujących nabycie usług noclegowych w celu ich odsprzedaży.

- Podwyższenie limitu na nieewidencjonowane prezenty małej wartości z 10 zł do 20 zł.

- Brak konieczności uzyskiwania potwierdzeń odbioru faktur korygujących in minus.

- Wprowadzenie do ustawy przepisu dotyczącego rozliczania faktur korygujących zwiększających cenę.

II. Pakiet zmian o charakterze doprecyzowującym i upraszczającym:

- Zmiany w zakresie wiążącej informacji stawkowej (WIS) - wprowadzenie 3-letniego okresu ważności WIS, wprowadzenie ograniczenia ochrony, jaką zapewnia WIS podatnikowi w przypadku, gdy WIS zostanie wykorzystana w transakcjach stanowiących nadużycie prawa (art. 42ca), umożliwienie otrzymywania przez podatników WIS dla towarów klasyfikowanych w ustawie o VAT według Polskiej Klasyfikacji Wyrobów i Usług (PKWiU) – np. dla towarów objętych mechanizmem podzielonej płatności – czego nie przewidują obecne przepisy w tym zakresie, wprowadzenie zasady niewydania WIS, gdy zakres przedmiotowy wniosku o jej wydanie pokrywa się z przedmiotem toczącego się postępowania lub sprawa została rozstrzygnięta w decyzji lub postanowieniu organu podatkowego (art. 42b ust. 3a i 3b).

- Zmiany w zakresie stawek podatku VAT mają wyłącznie charakter redakcyjny i doprecyzowujący – np. tytuły kolumn w załącznikach nr 3 i nr 10 do ustawy.

- Zmiany o charakterze dostosowującym przepisy ustawy o VAT do przepisów wprowadzonych ustawą z 9 sierpnia 2019 r. – w zakresie definicji rolnika ryczałtowego (art. 2 pkt 19), definicji czasopism regionalnych i lokalnych (art. 2 pkt 27g), tytułu zwolnieniowego dla dostawy produktów rolnych oraz świadczenia usług rolniczych przez rolnika ryczałtowego (art. 43 ust. 1 pkt 3).

- Dodanie art. 109 ust. 3l spowoduje, że poprzez wskazanie, że do kar pieniężnych przewidzianych w ustawie o VAT stosuje się przepisy Ordynacji podatkowej. Wyeliminowane zostaną sytuacje pozostawania przez organy równoległe w dwóch procedurach – jednej regulowanej Ordynacją podatkową (najczęściej czynności sprawdzające, w których zidentyfikowano błąd) i drugą regulowaną k.p.a. (wezwanie do usunięcia błędu i decyzja o nałożeniu kary).

- Zmiany załącznika nr 15 i w art. 113 ust. 13 pkt 1 lit. f i g ustawy o VAT – doprecyzowano w związku przełożeniem objętych tą regulacją grupowań towarów w Polskiej Klasyfikacji Wyrobów i Usług (dalej: PKWiU) 2008 na PKWiU 2015 r. Dodatkowo, w projekcie doprecyzowano brzmienie art. 113 ust. 13 pkt 1 lit. g ustawy o VAT. Zgodnie z projektem ze zwolnienia podmiotowego w VAT wyłączone są zarówno części i akcesoria do pojazdów samochodowych i motocykli.

III. Zmiana w zakresie Tax Free – wprowadzenie elektronicznego obiegu dokumentów TAX FREE

Projekt zakłada, aby obecnie obowiązująca procedura wystawiania, potwierdzania i rozliczania dokumentów TAX FREE, była realizowana za pośrednictwem elektronicznego obiegu dokumentów TAX FREE, rejestrowanych w krajowym systemie teleinformatycznym służącym do obsługi dokumentów, będących podstawą dokonania zwrotu podatku VAT podróżnym, na Platformie Usług Elektronicznych Skarbowo – Celnych (PUESC). Proponuje się także wprowadzenie obowiązku stosowania kas online przez sprzedawców uczestniczących w systemie zwrotu podatku podróżnym. Realizacja powyższego zamierzenia wymaga dokonania zmian przepisów ustawy o VAT w szczególności artykułów: 2, 109, 127, 128, 129 i 130 oraz zmian przepisów wykonawczych.

Wkrótce więcej na ten temat w Portalu FK.

Źródło: Projekt ustawy o zmianie ustawy o podatku od towarów i usług oraz ustawy – Prawo bankowe – przekazany do opiniowania.

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip