Prezydent podpisał kolejną nowelizację ustawy o VAT

Prezydent podpisał ustawę z 14 kwietnia 2023 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw. Jej celem jest wdrożenie do krajowego porządku prawnego przepisów unijnych, mających przeciwdziałać oszustwom w VAT w sektorze e-commerce.

Celem ustawy podpisanej przez Prezydenta w dniu 18 maja br. jest implementacja do polskiego systemu prawnego dyrektywy Rady (UE) 2020/284 z dnia 18 lutego 2020 r. zmieniającej dyrektywę 2006/112/WE w odniesieniu do wprowadzenia pewnych wymogów dla dostawców usług płatniczych (Dz. Urz. UE L 62 z 02.03.2020 r., str. 7). Środki przewidziane dyrektywą 2020/284 służą wzmocnieniu ram współpracy administracyjnej, co w założeniu ma przyczynić się do rozwiązania problemu nieprawidłowości (oszustw) związanych z VAT w sektorze e-commerce.

Nowelizacja wprowadza zmiany w ustawach:

- z 11 marca 2004 r. o podatku od towarów i usług,

- z 29 sierpnia 1997 r. – Prawo bankowe,

- z 5 listopada 2009 r. o spółdzielczych kasach oszczędnościowo-kredytowych,

- z 16 listopada 2016 r. o Krajowej Administracji Skarbowej.

Zmiany w ustawie o VAT

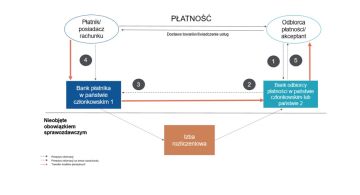

Zmiany w ustawie o podatku od towarów i usług polegają na dodaniu w dziale XI tej ustawy nowego rozdziału 2a Ogólne obowiązki dostawców usług płatniczych. W myśl dodanych regulacji dostawca usług płatniczych będzie obowiązany prowadzić ewidencję odbiorców płatności i płatności transgranicznych w odniesieniu do świadczonych usług płatniczych, jeżeli w ciągu kwartału będzie świadczyć usługi płatnicze odpowiadające ponad 25 płatnościom transgranicznym na rzecz tego samego odbiorcy płatności.

Ewidencja ma być prowadzona w postaci elektronicznej, za każdy kwartał. Ustawa stanowi, że płatność uznaje się za płatność transgraniczną w przypadku, gdy płatnik w rozumieniu ustawy o usługach płatniczych znajduje się na terytorium jednego państwa członkowskiego, a odbiorca płatności znajduje się na terytorium innego państwa członkowskiego albo na terytorium państwa trzeciego.

Obowiązek prowadzenia ewidencji nie będzie dotyczył usług płatniczych świadczonych przez dostawców usług płatniczych płatnika w odniesieniu do płatności transgranicznej, w przypadku której co najmniej jeden z dostawców usług płatniczych odbiorcy płatności znajduje się na terytorium państwa członkowskiego.

Zmiany w pozostałych przepisach

Zmiany w ustawie Prawo bankowe polegają na rozszerzeniu katalogu podmiotów, którym bank ma obowiązek udzielać informacji stanowiących tajemnicę bankową o Szefa KAS. Informacje mają być przekazywane w zakresie niezbędnym do wykonywania obowiązku udostępniania temu organowi ewidencji odbiorców płatności i płatności transgranicznych. Analogiczny charakter ma zmiana w ustawie o spółdzielczych kasach oszczędnościowo-kredytowych. Zmiany w ustawie o Krajowej Administracji Skarbowej mają charakter dostosowawczy.

Ustawa wejdzie w życie z dniem 1 stycznia 2024 r.

Sprawdź też:

Poznaj zmiany w przepisach o wydawaniu WIS od 1 lipca 2023 r.

SLIM VAT 3 – praktyczne zestawienie zmian od 1 lipca 2023 r.

Kolejne zmiany w JPK_VAT już obowiązują

Kto będzie miał obowiązek ewidencjonowania płatności transgranicznych

Źródło:

www.prezydent.pl

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip