Kto będzie miał obowiązek ewidencjonowania płatności transgranicznych

Przedsiębiorstwom będącym dostawcami usług płatniczych z początkiem 2024 roku dojdą nowe obowiązki, związane z prowadzeniem ewidencji płatności transgranicznych, a także odbiorców tych płatności. Tak wynika z projektu nowelizacji ustaw o VAT i Krajowej Administracji Skarbowej, przygotowanej przez resort finansów. Celem wspomnianych regulacji, będących implementacją przepisów unijnych, jest skuteczniejsze zwalczanie oszustw związanych z VAT.

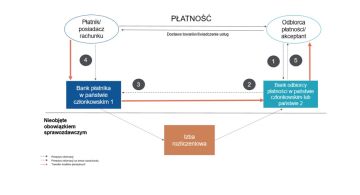

Istotne zmiany dla części przedsiębiorców przewiduje projekt ustawy o zmianie ustawy o podatku od towarów i usług oraz ustawy o Krajowej Administracji Skarbowej. Dotyczy m.in. sprzedaży przez Internet w obrocie międzynarodowym i płatności z tym związanych. Zakłada on nałożenie na określonych dostawców usług płatniczych (np. banki, SKOK-i, instytucje płatnicze itp.) obowiązku udostępniania drogą elektroniczną ewidencji wspomnianych płatności transgranicznych oraz ich odbiorców – w przypadku gdy taki podmiot zrealizuje w ciągu kwartału w danym państwie członkowskim więcej niż 25 płatności transgranicznych na rzecz tego samego odbiorcy płatności.

W ewidencjach znajdą się w szczególności informacje pozwalające zidentyfikować dostawcę usług płatniczych prowadzącego ewidencję, a także umożliwiające identyfikację odbiorcy płatności i dotyczące płatności otrzymanych przez tego odbiorcę (m.in. dotyczące kwoty, daty) oraz ewentualnych zwrotów płatności. Ewidencje – przekazywane przez dostawców usług płatniczych kwartalnie – będą trafiać do Centralnego Elektronicznego Systemu Informacji o Płatnościach (CESOP).

Dostawcy będą zobowiązani przechowywać ewidencje przez okres 3 lat od zakończenia roku podatkowego, w którym nastąpiła płatność.

Uzasadnienie projektu nowelizacji

Jak wyjaśniono w uzasadnieniu projektu nowelizacji, państwa członkowskie Unii Europejskiej, w tym Polska, zostały zobowiązane do nałożenia na dostawców usług płatniczych obowiązku udostępniania drogą elektroniczną ewidencji na podstawie implementowanej unijnej dyrektywy 2020/284. Przy czym mają na to czas do 31 grudnia 2023 r.

Przetwarzanie danych udostępnianych przez dostawców usług płatniczych zapewni organom podatkowym dostęp do informacji niezbędnych do kontroli transgranicznych dostaw towarów i świadczenia usług objętych VAT, umożliwiających sprawdzenie prawidłowego stosowania przepisów dotyczących VAT e-commerce i wykrywanie oszustw związanych z VAT w e-commerce (prawidłowe rozliczanie należnego VAT z tytułu sprzedaży, dokonywanie wymaganej przez przepisy o VAT rejestracji do celów tego podatku przez podmioty prowadzące działalność gospodarczą w rozumieniu przepisów o VAT).

W tym celu do ustawy o VAT – w dziale XI zatytułowanym „Dokumentacja”, po rozdziale 2 – ma zostać dodany nowy rozdział 2a, zatytułowany „Ogólne obowiązki dostawców usług płatniczych”. Nowe przepisy, o których mowa, mają wejść w życie 1 stycznia 2024 r.

Sprawdź też:

Źródło:

- projekt (z 28 lipca 2022 r.) ustawy o zmianie ustawy o podatku od towarów i usług oraz ustawy o Krajowej Administracji Skarbowej.

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip