Nota czy faktura korygująca? Przewodnik po skutecznym dokumentowaniu korekt w dobie KSeF

Wystawienie korekty do faktury to jedno z najczęstszych wyzwań w pracy księgowego i działu handlowego. Kiedy wystawić notę, a kiedy fakturę korygującą? Co zmienia KSeF? Jak uniknąć błędów, które mogą kosztować firmę dziesiątki tysięcy złotych? Zapraszamy do obejrzenia nowego szkolenia w Akademii Portalu FK, które prowadzi ekspertka Luiza Pieprzyk. Skorzystaj z praktycznych wskazówek, który rozwieją Twoje wątpliwości i pomogą uporządkować wewnętrzne procedury w firmie. Sprawdź, jak nie dać się zaskoczyć zmianom i wdrożyć najlepsze praktyki – zanim zrobi to urząd skarbowy.

Po przeczytaniu tekstu dowiesz się:

- Kiedy wystawiać notę a kiedy fakturę korygującą;

- Czym różnią się od siebie te dokumenty

- Jakie elementy powinna zawierać nota korygująca, a jakie faktura korygując;

- Jakich danych nie możesz poprawiać notą korygującą.

- Jak poprawiać błędy po wejściu obowiązkowego KSeF.

Więcej na ten temat w szkoleniu Akademii Portalu FK:

1. Korekta w praktyce: nie każde zdarzenie można poprawić [00:03:16]

Faktura korygująca i nota to nie są zamienne dokumenty. Podstawowa zasada brzmi: fakturę korygującą wystawia wyłącznie sprzedawca, a notę – nabywca. Co więcej, fakturą można korygować tylko rzeczywiste transakcje – dostawy towarów lub wykonanie usług. Dokument wystawiony omyłkowo, bez pokrycia w rzeczywistości, nie podlega korekcie, tylko... obowiązkowi zapłaty VAT.

2. Obowiązki informacyjne i formalne – co musi zawierać korekta? [00:11:52]

Faktura korygująca powinna:

- wskazywać powód korekty (błąd, rabat, zwrot, zmiana ceny),

- odnosić się do pierwotnej faktury,

- zawierać datę uzgodnienia i dokument potwierdzający zakończenie procedury.

3. Dwa źródła korekty: błąd lub nowe zdarzenie [00:14:49]

Korekty dzielą się na:

- z powodu błędu (np. pomyłka w cenie, liczbie sztuk, stawce VAT),

- z powodu nowego zdarzenia (np. zwrot towaru, przyznanie rabatu warunkowego, korekta wynikająca z uzgodnień z klientem).

4. Czas na korektę – czy istnieje termin?

Przepisy nie narzucają konkretnego terminu wystawienia faktury korygującej. To oznacza, że każda firma powinna ustalić wewnętrzne procedury – najlepiej w oparciu o zakończenie procesu reklamacyjnego lub zwrotu. Brak tych zasad działa na niekorzyść firmy i jej płynności finansowej.

5. Kiedy nie wolno wystawiać faktury korygującej [00:17:40]

Zakaz wystawiania faktury korygującej w sytuacji, kiedy pierwotnej transakcji nie dokumentowaliśmy fakturą ponieważ nie była opodatkowana VAT, np.: kaucja, odszkodowanie itp.

6. Kiedy musisz wystawić fakturę korygującą [00:29:01]

Zgodnie z przepisami fakturę korygującą wystawia się w przypadku gdy po wystawieniu faktury:

- udzielono obniżki ceny w formie rabatu,

- udzielono opustów i obniżek cen,

- dokonano zwrotu podatnikowi towarów i opakowań,

- dokonano zwrotu nabywcy całości lub części zapłaty,

- podwyższono cenę lub stwierdzono pomyłkę w cenie, stawce, kwocie podatku lub w jakiejkolwiek innej pozycji faktury.

7. Nota korygująca – tylko dla nabywcy i tylko w określonych przypadkach [00:29:29]

Nabywca może wystawić notę tylko wtedy, gdy chce poprawić dane formalne dotyczące swoich danych (np. adres, imię, nazwisko, NIP). Nota nie może:

- zmieniać wartości transakcji,

- dotyczyć danych sprzedawcy,

- służyć do zmiany terminu płatności, stawki VAT czy przedmiotu transakcji.

Nota wymaga akceptacji sprzedawcy – najlepiej w formie elektronicznej, np. poprzez e-mail.

8. Jakie elementy powinna zawierać nota korygująca [00:31:06]

Nota korygująca powinna zawierać:

- wyrazy „NOTA KORYGUJĄCA”

- numer kolejny i datę jej wystawienia

- imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług oraz ich adresy i numer za pomocą którego podatnik jest zidentyfikowany na potrzeby podatku, a także

- numer, za pomocą którego nabywca towarów lub usług jest zidentyfikowany na potrzeby podatku lub podatku od wartości dodanej

- dane zawarte w fakturze, której dotyczy faktura

- wskazanie treści korygowanej informacji oraz treści prawidłowej

Nota korygująca może też być wystawiona w formie elektronicznej.

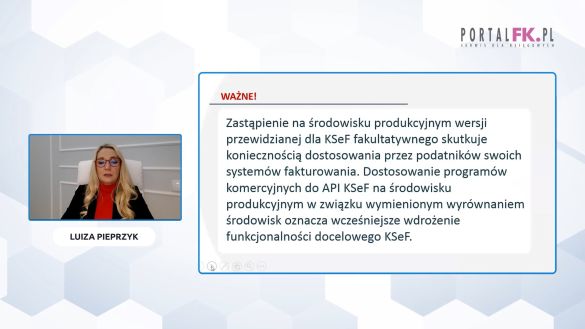

9. KSeF zmienia zasady gry: faktura korygująca staje się jedynym narzędziem [00:42:10]

Po wejście w życie obowiązkowego KSEF nota korygująca znika z obiegu w systemie KSeF. Każdy błąd – nawet w danych formalnych – musi być poprawiany fakturą korygującą ustrukturyzowaną, wystawianą przez sprzedawcę. To oznacza większą odpowiedzialność i konieczność ścisłej współpracy z działem handlowym.

Najważniejsze zasady do wdrożenia w firmie

- Ustal, kto i kiedy wystawia korekty

- Określ, jak kończy się proces reklamacyjny lub zwrotu

- Zadbaj o dokumentację uzgodnień z klientem

- Przeszkol działy sprzedaży i obsługi klienta – to oni odpowiadają za wystawianie dokumentów

- Przestań używać noty – przyszłość to faktura korygująca w KSeF

Podsumowanie [00:58:53]

Nieporozumienia wokół korekt to dziś największe zagrożenie dla spójności ewidencji VAT i poprawności JPK. W dobie KSeF nie ma miejsca na domysły. Zrób porządki w firmie – zacznij od szkoleń i procedur. Nie czekaj, aż fiskus pierwszy zauważy błąd.

Więcej praktycznych wskazówek w szkoleniu:

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip